Nach einem Berggipfel wird ein anspruchsvollerer Versuch unternommen ☺️

Seit Winter habe ich meine Nestlé im Fokus. Das Kursziel für den Kauf war zuletzt 105 und es waren 100 Stück. Der Kurs lief ca. ein Jahr zwischen 105-117 CHF dahin und ich plante den nächsten Kauf falls der Kurs unter 105 CHF gehen sollte 🫣

Also beobachtete ich Mr. Market und wartete ab…

Das war der letzte Kauf im März 2023…

3. Nestlé Position gekauft und Blue Chip Ziel von 4-5% Gewichtung erreicht 🇨🇭

Davor hatte ich im Februar 2021 welche ins Portfolio gelegt…

Die ersten Käufe für 100 Stück waren noch in EURO:

- 15. November 2016 – 20 Stück á 63,68 EUR

- 19. Jänner 2017 – 30 Stück á 68,50 EUR

- 14. Februar 2017 – 50 Stück á 68,50 EUR

Nestlé haltet ja bekanntlich 20% von L’Oréal und damit erhöht sich auch mein Anteil 🇫🇷

Ein aktueller Blick in Jahreschart…

Interessant werden dann die Quartalszahlen und der Ausblick Ende Juli…

Die letzten und nächsten Dividendeninfos…

Eine kurze Selbstreflexion in der Warteschleife:

Welches Unternehmen würde ich über 5% Gewichtung ins Depot legen. Im Endeffekt bin ich bei Procter & Gamble (Konsumgüter) und Nestlé (Lebensmittel) gelandet. Von meiner Streuung in Währungen und dem Wunsch der Gewichtung bin ich beim schweizer Franken gelandet. Also habe ich Nestlé auf 10% Ziel erhöht – es dürfen auch mal 1.000 Aktien werden wenn ich Ambitionen dazu habe 😎

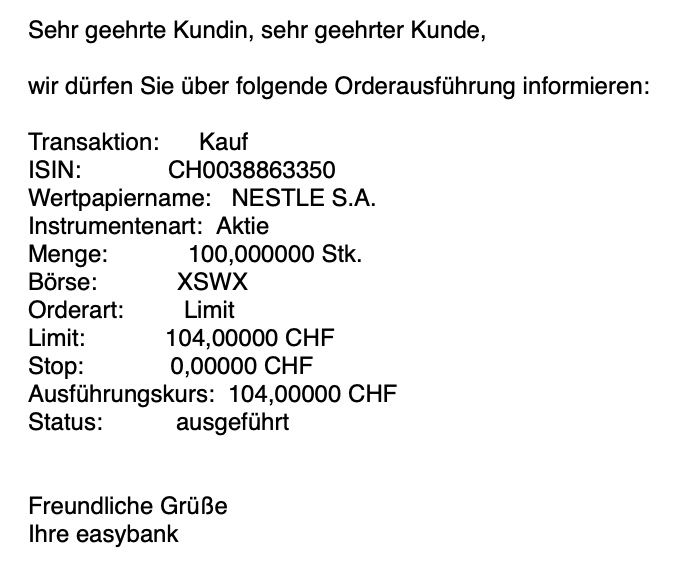

Ich wollte unter 105 CHF kaufen und meine Kauforder über die Easybank am Handelsplatz Zürich SIX wurde mit Limit 104 CHF durchgeführt:

Die schweizer Franken sind in letzter Zeit teurer geworden – das hat sich in der Abrechnung bemerkbar gemacht::

Finanzierung der 100 Nestlé Aktien war ein Margin Kredit bei Flatex. Damit habe ich mein Ziel diesen bis Silvester auszubezahlen auf 40 TEUR erhöht – auch eine zusätzliche Herausforderung 🤔

Am Abend habe ich dann Freunde in Wien getroffen. Südlich vom Rennweg fängt ja bekanntlich bereits der Balkan an. Es wurde also ein adriatischer Abend mit einigen jugoslawischen Desserts. Sliwowitz ist ein Obstbrand aus Zwetschken. Der Name ist vom slawischen Wort sliva für „Pflaume“ abgeleitet.

Ich wünsche Euch noch einen guten Freitag und ein schönes Wochenende 🍀

Beste Grüße

Bergfahrten

Hallo, Christian

Nestle in allen Ehren.

Aber Dein Kampf gegen die Versuchung des Margin-Kredit scheint verloren.

Achtung jetzt folgt Ironie (extra gekennzeichnet) über die Du nicht ärgern solltest.

Wußtest Du, da man mit Kredit gehebelt unterwegs sein kann?

Man nimmt Kredit, kauft Aktien, vergrößert sein Depot (plus Beleihungswert),

vergrößert seinen Kredit, kauft wieder neue Aktien, vergrößert seinen Beleihungswert und kauft wieder auf Kredit neue Aktien.

Im Bullenmarkt ein Riesengeschäft, wenn man es rechtzeitig wieder herunterfährt. Aber wehe, es kommt was unerwartetes dazwischen.

LikeGefällt 1 Person

Hallo Thomas,

Zwei Seelen wohnen, ach! in meiner Brust. Mal sehen ob ich eine gute Balance halten kann.

Stell dir vor ich führe ein Unternehmen und darf keine Kredite aufnehmen oder somit nur 100% Eigenkapital verwenden. Sicher, löblich und ehrenhaft. Leider sagt mir nicht nur dass meine Nestlé und der CHF mehr als 5% performen werden sondern dass ich auch nach Berücksichtigung der Inflation nur 7-9% als Wert weniger zurückzahlen werde.

Soweit meine Überlegung heute. Könnte aber am Wochenende sein dass ich lieber ein paar Unternehmen rausschmeiße denen ich nicht mehr viel zutraue.

Sorry, hatte letzte Nacht nur 4h Schlaf und etwas zuviel Slivo. Schone jetzt besser meine Birne und triff heute keine Entscheidungen mehr 😉

Schönes Wochenende und LG

Christian

P.S.: Danke trotzdem für den Hinweis!!!

LikeLike

Hallo Christian, sorry, dass ich auch schon wieder was zum nörgeln habe. Nestle als Unternehmen ist gut und die Aktie zum aktuellen Kurs zu kaufen wird auch nicht verkehrt sein.

Der einzige Schönheitsfehler, schon wieder auf Kredit. Ja ich weiß ich bin nur der Theoretiker und habe keine Ahnung, aber diese Theorie besagt auch, dass die Kreditzinsen Dich irgendwann auffressen werden und Du bei der nächsten Abrechnung sehr unglücklich über die Kreditzinsen sein wirst.

Vor kurzem noch die Einsicht, der Kredit muss weg. Ein Video von Dr. Markus Elsässer über Cash / Liquidität zitiert. Ein paar Tage später, exakt das Gegenteil und den Kredit ausgeweitet, aber nicht nur etwas. Ziemlich sprunghaft.

Wow.

Alternativ werden irgendwann einmal die Notverkäufe kommen. Da ich aber ja nur der Theoretiker bin, habe ich so die ungute Theorie, dass wenn man davon leben möchte und die Dividendeneinnahmen sinken werden, dass es vielleicht in die falsche Richtung geht. Und irgendwie habe ich den Eindruck, dass sich der ganze Prozess beschleunigt.

Und ich stelle mir vor, Du führst ein Unternehmen und darfst keine Kredite aufnehmen. Das wäre eine vernünftige Entscheidung der Firmeninhaber. Für mich ist das aktuell Harikiri.

Nichts für Ungut, dass ich eine total andere Einstellung zu dem Kredit habe. Am 16.07.2023 hatten wir noch die Gleiche. Heute am 22.07.2023 sind wir 180 Grad anderer Meinung. Mal abwarten wann Deine Meinung wieder dreht.

Trotzdem ein schönes Wochenende.

LikeGefällt 1 Person

Hallo Star,

kurzfristig ist es eine Spekulation weil ich nicht die Entwicklung der Kurse vorhersehen kann.

Langfristig tausche ich fremdes und fallendes Geld (EUR) in gute Aktien und die 4,9% sind bei der Inflation noch günstig.

Möglich dass ich mein Risikoprofil damit teste – letzte Nacht habe ich jedenfalls 8 Stunden sehr gut geschlafen. Blöd wäre es um 40 TEUR Kredit ein Auto zu kaufen dass in 10-15 Jahren nix mehr wert ist. Ich gehe davon aus dass ich in dem Zeitraum mit Nestlé das richtige gemacht habe.

Zwischen Notverkauf oder mal erfolglose Unternehmen verkaufen oder kleine Gewinne mitzunehmen ist ein breites Spektrum. Wenn man alles negativ sieht dann ist alles ein Notverkauf 🙂

Für mich wird spannend was am 31.12. in meinen Büchern stehen wird – bis dahin sollte ich keine groben Fehler machen und etwas Glück haben. Dann war es ein gutes Jahr.

Ein schönes Wochenende und beste Grüße

Bergfahrten

P.S.: Interessant finde ich dass ich eine einzelne Position nun bewusst über 5% investiere und bis auf 10% aufstocken will. Das macht mir mehr Gedanken als ein 5,6% Kredit für 720 TEUR Betriebsvolumen.

LikeLike

Hallo Christian,

zu Nestle selber: ich hätte gerne gewusst, wie du das geplante EU-Kaffeekapselverbot siehst. Siehe auch https://tvthek.orf.at/profile/Eco/11523082/Eco/14186897/Streit-um-Kaffeekapseln/15432185. Nestle macht ja viel Umsatz/Gewinn mit Nespresso/Nescafe.

Schöne Grüße,

Iztok

LikeGefällt 1 Person

Hallo Iztok,

Danke für den ORF-Bericht der gut gemacht war. Vorab, ich halte nicht allzuviel von EU Richtlinien. Aber ich gehe davon aus dass Nestlé eine für das Unternehmen „gewinnbringende“ Lösung bereitstellen wird. Egal ob Recycling oder Kompostierbar oder Pfand oder Incentive.

Zu den Volumen kann ich jetzt den Nespresso Anteil nicht filtern – global macht Getränke jedenfalls einiges aus.

Getränke (26,7%): Instantkaffees (Marken Nescafé und Starbucks), Kaffeekapseln (Nespresso), Schokogetränke (Nesquik, Milo, usw.), Getränke auf Teebasis (Nestea), usw.;

Geographisch gesehen verteilt sich der Umsatz wie folgt: Europa (12,6%)

EU-Richtlinien sind also max. 12,6% vom Gesamtumsatz. Davon ca. 1/4 für Getränke sind diese 3,2% und dann noch ein Teil davon ist Nespresso.

Fazit: für mich ist der Umsatzanteil für Nestlé gering und das EU-Problem wird lösbar sein. Das ändert für mich nicht an einer Gewichtung von 5-10% Anteil im Portfolio. Mal sehen, negative Medienberichte gibt wieder Chancen zu besseren Preisen die Aktien nachzukaufen. Persönlich ist es für mich buy and hold für das Unternehmen – aber dazu muss jeder seine Meinung haben.

Schönes Wochenende und viele Grüße

Christian

LikeLike

Ich sehe die Aktion eher kritisch, auch mit dem Argumenten aus der vorherigen Diskussion „4 Anlageklassen werden langfristig reichen“

Wenn Du kein Problem mit dem Margin Kredit hast, würde ich aus dem Depot einiges an Mini Positionen entfernen. Auf Equal Weight mit den 22 Aktien gehen und mir monatlich einen festen Betrag vom Konto auszahlen lassen, Daten, was erforderlich ist, hast du ja zur Genüge.

Dann lass es mal ein Jahr laufen und schau, ob du tatsächlich im Minus bist oder ob die Dividenden ausreichend waren.

Alles andere ist eher Aktionismus und macht den Broker reich, aber nicht Dich

LikeGefällt 1 Person

Hallo Jörg,

Danke für deinen Vorschlag. Persönlich halte ich von einer Justierung auf Equal Weight wenig – kostet viel Spesen und in ein paar Monaten macht Mr. Market neue Gewichtungen. Die vielen kleinen Positionen haben für mich mehrere Vorteile:

– ich beobachte die Kurs- und Dividendenentwicklung

– möglich ein Unternehmen von klein mal in die Basis Investments von 3-5% hinaufheben

– die geringen Dividenden haben keine Depot- oder Dividendenspesen

– ich freue mich über viele Zahlungseingänge

– die Wirtschaftsnachrichten bleiben immer interessant und abwechslungsreich

Was mich mehr stört sind die „mittelmäßigen“ Positionen. Ich zahle dafür Dividendenspesen aber es ist nicht Fisch oder Fleisch (kleine Position oder Basisinvestment. Momentan fällt mir der Biss da mal aufzuräumen. Vielleicht ist das in Q4 der richtige Zeitpunkt. Das wäre für mich sinnvoll.

Dass die Dividenden seit 2018 ausreichend sind weiss ich, ob es 2023 auch passt sehe ich am 31.12. Siehe E/A-Rechnung…

https://bergfahrten.com/berichte/

Für dich ist es Aktionismus für mich ist es die finanzielle Unabhängigkeit. Reich werden muss ich nicht mehr, kann mir eh nix in die Kiste mitnehmen. Wohlhabend bin ich bereits und das managen meiner Finanzen macht mir mehr Spaß als ein 9-5 Bürojob mit Chef.

Schönes Wochenende

Christian

LikeLike