Zuerst einmal – es ist nichts negatives. Vorausgesetzt man kauft Qualität und behält es lange. Ich werde in diesem Leben kein erfolgreicher Stockpicker werden. Also wird regelmäßig nachgekauft.

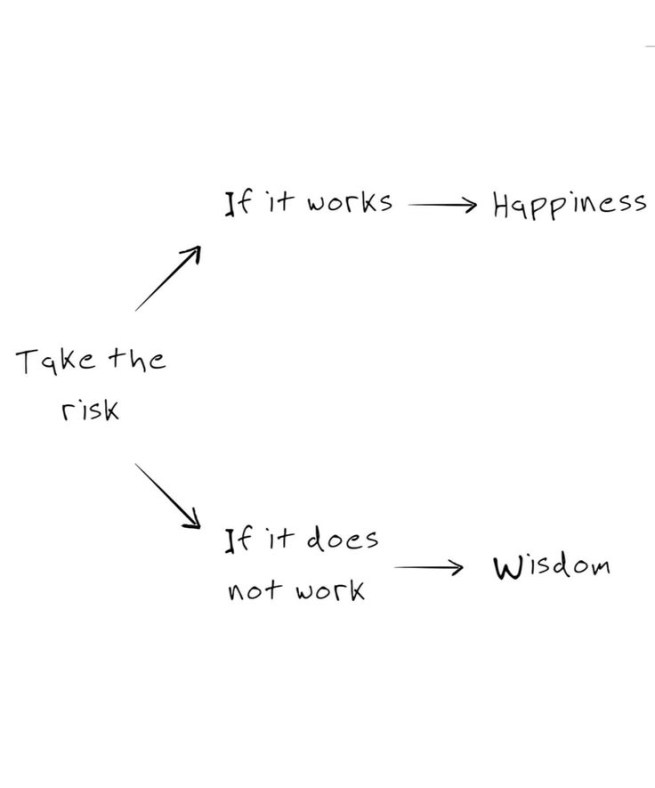

Risiko ist notwendig…

aber die Einsicht (Wisdom) danach gehört auch dazu 📚

Ich hatte schon mal einen Beitrag zu FOMO verfasst, damals im Jänner 2023 in einem Hype- und Gier-Zyklus…

Nun läuft ein etwas anderes Programm im Zweifel- und Angst-Markt…

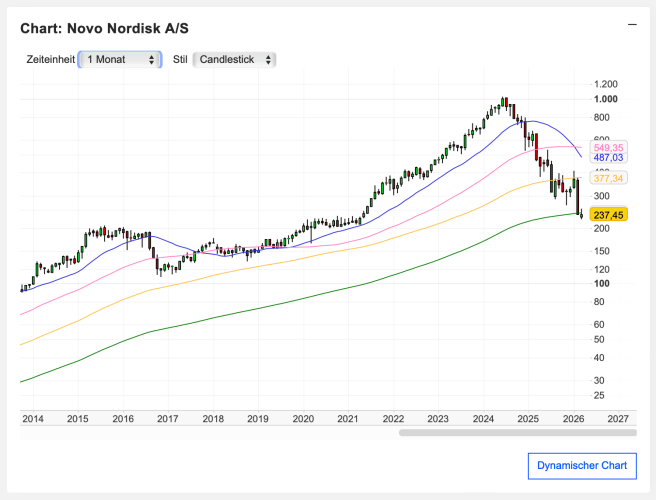

Das entspricht dann eher „Buy the Dip“. Korrekturen von -70%? Ja, zum Beispiel Novo Nordisk – ein solides Pharmaunternehmen mit diesem Chart nach ihrem Hype mit Abnahmespritzen…

Schaut aus nach Drogen oder Cisco nach dem Dot-Com Absturz 😂

Vor dem Wochenende hatte ich noch die Idee eine ordentliche Position Novo Nordisk für mein Portfolio nachzukaufen. Warren sagt doch…

Wie verlockend, die Dividenden Anfang April und August würden meinen Dividenden-Forecast von 17K auf 18K heben…

Ein paar Bankkosten für Zinsen an den Broker mit 6,25% mittelfristig, das wären ca. 150 EUR monatlich oder 450 zum nächsten Quartal 😉

Eine gute Idee aber ich bin nicht Warren und sitze auf einem Berg von kurzfristigen Staatsanleihen. Girokonto am Limit für den Notgroschen und müde 3K einmonatliche Bundesschätze.

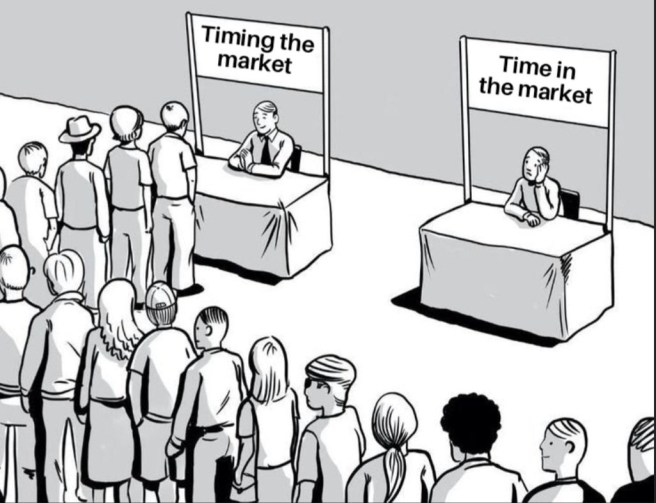

Also habe ich den Plan mangels Liquidität verworfen. Realistisch gesehen als „Time in the Market“ Investor ergeben sich diese Möglichkeiten nur nach einem größeren Verkauf. Dazu finde ich aber keine passende Position oder mehrere kleine Investments…

Mir ist bewusst dass auch dieser Irankrieg vorbei gehen wird – aber ich bin ja zu 99,6% investiert und muss nicht unbedingt auf 101,5% Investment gehen. Wenn die Krise vorbei geht bin ich also ausreichend im Markt 😎

Schön wenn ich meine Ruhe haben kann 😁

Das erste Quartal geht dem Ende zu – 4K Einkommen sind okay…

und der Forecast ist etwas über dem Plan…

Nach der Entscheidung „nichts zu tun“ und die Angebote von Mr. Market bleiben zu lassen wurde gekocht. Faschiertes, Semmelknödel, Paradeiser, Paprika, Knoblauch, etc 🍅

Ich wünsche Euch eine erfolgreiche Woche und trefft eure guten Entscheidungen selbst 😅

Beste Grüße

Bergfahrten

hallo Christian,

wo ist denn das Faschierte? Deine Ernährung ist qualitativ eher minderwertig, einfach so billig wie irgend möglich, warum? Du kannst Dein Geld nicht mit ins Grab nehmen, denk mal drüber nach.

liebe Grüsse

Ayelet

LikeGefällt 1 Person

Hallo Ayelet,

Das Faschierte war schon für Pasta vorbereitet und kam dann nach dem Knoblauch und Paprika in den Topf 👍

Essen wird ja überbewertet 🙂 und ich halte wohl deswegen seit 40 Jahren mein Gewicht zwischen 80-85 kg.

Danke für deinen Hinweis, aber betreffend Gräber hatte ich letzte Woche genug gesehen.

Liebe Grüße

Christian

LikeLike

Sooo schlecht isst der Christian jetzt auch wieder nicht. Zumindest scheint er meist selbst zu kochen und wenig junk food zu essen. Wobei, ein bisschen mehr Salat und richtiges Gemüse würde schon nicht schaden.

LikeGefällt 1 Person

Danke, so sehe ich das auch mit meiner Kost.

Ich habe aber einen empfindlichen Magen und bei Salat bekomme ich Blähungen – ist als Single zwar nicht so schlimm aber trotzdem finde ich es unangenehm 😂

Schönen Abend

Christian

LikeLike

Ich habe mir kürzlich auch eine Wohnung gekauft mit einem Garten. Da werde ich dann Gemüse anbauen. Ich freue mich schon darauf, mit eigenen Zutaten zu kochen.

LikeGefällt 1 Person

Glückwunsch zur Wohnung und Garten. Ja, 2-3 Tomaten pflanze ich dieses Jahr auch wieder. Zwiebel und Knoblauch wächst leider nicht gut auf meiner Erde. Viel Glück und

Beste Grüße

Bergfahrten

LikeLike

Übrigens würden wir beide zusammen in der Küche nicht glücklich werden. Ich schneide alle Zutaten immer möglichst klein. Bei den Stückgrößen in deinem Topf würde ich verzweifeln. 😀

LikeGefällt 1 Person

Servus Christian,

beim Thema „Nachkaufen bei Rücksetzern“ sitzen wir im selben Boot. Ich bin ohnehin zu jedem Zeitpunkt voll investiert, die Sparrate wird an jedem Monatsersten ausgelöst, ich hab kein nutzloses Geld irgendwo rumliegen, welches darauf wartet, investiert zu werden. Selbst der Notgroschen zirkuliert in je 4x 1-Monats Bundesschatz-Tranchen, damit ich im Fall der Fälle wöchentlich Zugang zu einer Tranche habe und das Geld nicht auf dem <1% Sparbuch der Hausbank versauert.

Also ja – schauen wir einfach zusammen tatenlos zu, wohin die Reise geht 🙂

PS: Ich hab gelesen, du bist nicht der allergrößte ETF Fan, aber schau dir mal den neuen A41L70 von L+G an. Niedrige TER, weltweit gestreut in Dividenden Titel, steuergünstige IE Kennung und MONATLICHE Ausschüttungen. Ich habe ihn mir ins Depot gelegt. Dies ist weder Anlageberatung noch Werbung, ich mag das Produkt einfach und vielleicht interessiert es dich ja.

PPS: Faschiertes mit allerlei Gemüse und Knofi empfinde ich als alles andere als minderwertig. Mahlzeit

LG Martin

LikeGefällt 1 Person

PPPS: Jetzt auch angemeldet

LikeGefällt 1 Person

Ja, das Thema Liquidität. Ich sehe zu, dass ich da immer genug Wasser unterm Kiel habe. Zwar nicht so viel wie Warren Buffett mit einem Liquiditäts-Anteil von 31%, aber um die 10% Liquidität sind es bei mir normalerweise schon. Gerne auch etwas mehr. Natürlich nicht komplett in Cash auf dem Verrechnungskonto, sondern zum Großteil in Geldmarktfonds.

VG Jimmy

LikeGefällt 1 Person

Hallo Martin,

ja, es ist wie immer ein zweischneidiges Schwert. Wenn wir voll investiert sind werden wir die guten Börsentage nicht verpassen. Auf der anderen Seite fehlt das Cash für die Rücksetzer. Beides geht eben nicht 😉

Die monatlichen Bundesschätze finde ich auch gut. Anfang der Woche wurden die Zinsen minimal von 1,90 auf 1,95% erhöht. Sparbuch geht eben gar nicht.

Danke für den ETF Tip von L+G, den werde ich mir anschauen.

Liebe Grüße

Christian

LikeLike

Hallo Jimmy,

das ist eben die persönliche Einstellung. Hat wahrscheinlich auch etwas mit Sicherheitsbedürfnis zu tun um auf Cash zu sitzen. Oder bei mir dass ich dem Fiatgeld nicht mehr vertraue – siehe Inflation. Aber ich sehe natürlich die Vorteile Cash zu haben. Ich könnte als Warren Buffett nicht schlafen soviel Risiko in US Dollar bzw. Staatsanleihen zu haben. Diese Abhängigkeit von den verrückten Politiker und Notenbanken, die Zinsschwankungen auf Papiergeld würde mich wahnsinnig machen. Aber da hat er eben ein anderes Verhältnis zum Dollar/Yen/Franken etc.

Viele Grüße

Christian

LikeLike

Ja, die persönlich bevorzugten Kochweisen 😉 Ich mag das klein geschnipselte überhaupt nicht, das ist für Babys und alte Menschen ohne Zähne. Ausserdem ist es mehr Aufwand, schaut aus wie Brei und ich kann am Teller kaum erkennen was das nächstes ist 😉

LikeLike

Hallo Martin,

Willkommen, du bekommst dann jeweils ein Mail wenn ich einen Beitrag veröffentliche. Alles Gute und

Beste Grüße

Christian

LikeLike

Hello Christian

Der oben Erwähnte Monatszahler von L&G ist bei uns noch nicht als Meldefonds gemeldet.“ Absichtserklärung“ im moment.Dafür sind zwei der JP Morgan bereits als

Meldefonds gelistet.

LG Thomas

LikeGefällt 1 Person

Hallo Thomas,

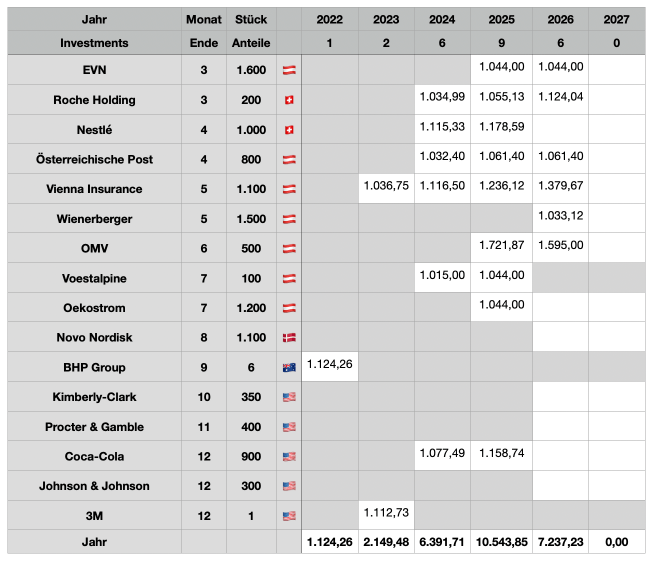

Danke für die Ergänzung. L&G ist ja nicht so bekannt wie iShares (Blackrock) oder Vanguard. Für mich persönlich werde ich weder L&G noch JP Morgen in mein Portfolio packen. Das ist Wertfrei, aber ich habe von 3 auf 5 ETF bereits eine ordentliche Anzahl und jetzt heißt es mal nachkaufen und nix neues dazu stellen.

Liebe Grüße

Christian

LikeLike

Ja, ganz genau. Das ist eine persönliche Einstellung und hat wahrscheinlich auch viel mit Psychologie zu tun. Früher war es mein Sicherheitsbedürfnis i.S.v. großem Notgroschen (den habe ich immer noch und habe ihn auch mehrmals benutzen müssen). Jetzt ist es aber eher das Vorhalten einer Reserve für besondere Börsenphasen, um bei günstigen Gelegenheiten zugreifen bzw. nachkaufen zu können, ohne zuvor irgendeine andere Position glattstellen zu müssen (s.o. Deine Überlegungen zu Novo Nordisk). Seit einiger Zeit haben wir aber eigentlich fast immer eine besondere Börsenphase. Vor ein paar Jahren Corona, dann der Ukraine-Krieg, dann der Zollschock, jetzt der Iran-Krieg. Meine Cash-Reserve ist quasi im Dauerstress. Im Moment überlege ich, ob ich vielleicht bei Kimberly Clark einsteigen sollte. Die sehen irgendwie günstig aus und die Dividende scheint auch ganz nett zu sein. VG Jimmy

LikeGefällt 1 Person

Hallo Thomas,

Der A41L70 ist bereits als Meledfonds registriert, die letzte Ausschüttung wurde ebenfalls gemeldet. Alles sauber für uns Österreicher.

LikeGefällt 1 Person

Hallo Jimmy,

Ja, die Persönlichkeit und auch die Situation. Als mein berufliches Umfeld viele Kündigungen erlebte wollte ich mein Depot auf 200K (Notgroschen) aufbauen. Als ich in die finanzielle Unabhängigkeit ging hatte ich für das erste Jahr auch 40K Cash. Als ich festgestellt hatte es klappt habe ich Cash abgebaut um mein Einkommen zu erhöhen und die Inflation abzufangen.

Flexible Menschen bringen es aber weiter als jene die vielleicht sehr gut verdienen aber nur auf ihr Girokonto und Sparbuch setzen.

Dauerstress seit Corona mit den Krisen stimmt auch, aber die Aktienmärkte sind sehr gut gestiegen seit damals. Zumindest bin ich zufrieden damit.

Kimberly-Clark ist halt der klassische Konsumgüter Bereich. Toilette Papier etc. wird immer benötigt aber vom Aktienkurs darf man sich nicht allzuviel erwarten. Mir gefällt es wenn jährlich in der ersten Jännerwoche eine Quartals-Dividende kommt 🙂

Beste Grüße

Christian

LikeLike

Hello Martin

Vielen Dank für diese Info das er bereits gemeldet ist.😎🍀 LG Thomas

LikeLike