Wer in den Bergen unterwegs ist, der kennt diese alpinen, beweglich und elegant laufenden Tiere – meistens in einer Herde auf der Suche nach Gras und Futter.

2019 und 2021 hieß mein Tech-Portfolio noch SAM (SAP, Apple und Microsoft):

Juli 2019: https://bergfahrten.com/2019/07/24/sam-mein-vertrauen-in-die-technologie/

Nun im Sommer 2025 folge ich wie Berkshire Hathaway zu Google als 4. Big-Tech-Unternehmen im Bergfahrten Portfolio – GAMS (Google, Apple, Microsoft und SAP). Wie im letzten Beitrag beschrieben…

Die Verteilung von 3 US-Tech Unternehmen und ein großes europäisches Unternehmen passt für meinen passiven Ansatz…

Wie im letzten Beitrag geschrieben wird das eine Reduktion meiner Depotpositionen bedeuten. Bei den ETF und Fonds hatte ich sowieso über das Ziel hinausgeschossen. 5 Passive statt 10 reichen für mein Ziel von 50 Depotpositionen für Ende 2026…

Verkauft und getrennt habe ich mich von:

| 3,285 | ARERO Weltfonds |

| 39,510 | iShares MSCI Emerging Markets |

| 25,000 | Amundi MSCI Osteuropa Ex RUS |

| 12,000 | Xtrackers STOXX Europe 600 |

| 100,000 | SPDR MSCI World Small Cap |

Behalten und weiter bzw. später aufbauen werde ich die 5 passiven Positionen:

| IE0032077012 | 9,463 | Invesco NASDAQ 100 | 5.209,30 | 0,6 % |

| IE00B3RBWM25 | 49,430 | Vanguard FTSE ALL-WORLD | 7.067,45 | 0,8 % |

| IE00B6YX5C33 | 10,114 | SPDR S&P 500 | 6.000,08 | 0,7 % |

| AT0000A1QA38 | 12,319 | Standortfonds Österreich | 2.313,14 | 0,3 % |

| LU0731782826 | 147,654 | Fidelity Global Dividend Fund | 3.735,65 | 0,4 % |

Aktueller Stand 51 Investments:

- 33 Einzelaktien,

- 5 Passive,

- 6 Crowd Darlehen,

- 3 Anleihen,

- Gold,

- Bitcoin,

- Bundesschatz und

- Liquidität

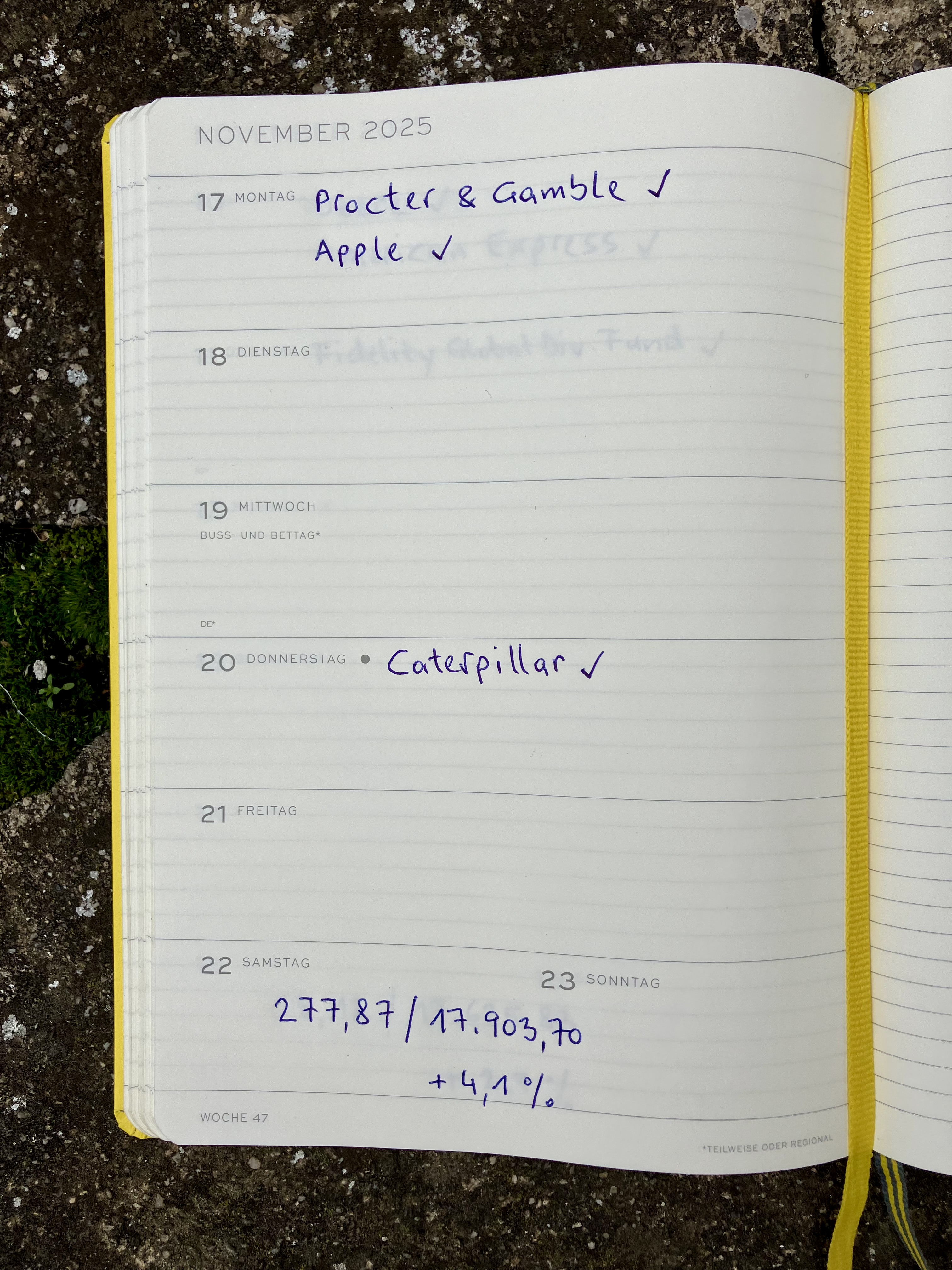

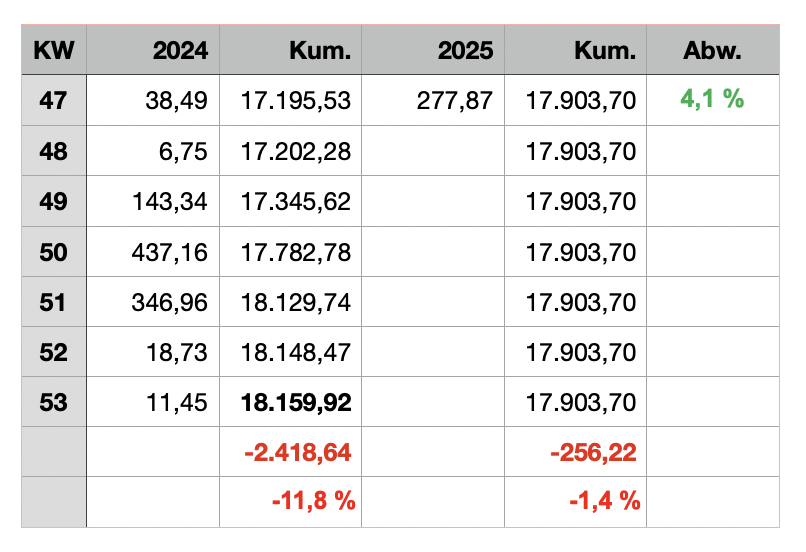

Dividenden Einkommen Kalenderwoche 47 / 2025:

Kalender:

Dazu die Einzelpositionen:

| 47 | 17.11.25 | APPLE | 5,31 |

| 47 | 17.11.25 | PROCTER & GAMBLE | 263,11 |

| 47 | 20.11.25 | CATERPILLAR | 9,45 |

| 277,87 |

Procter Gamble wird erst nächstes Jahr die 1K schaffen können – falls der Dollar mitspielt 😅

Der Vergleich mit dem Vorjahr:

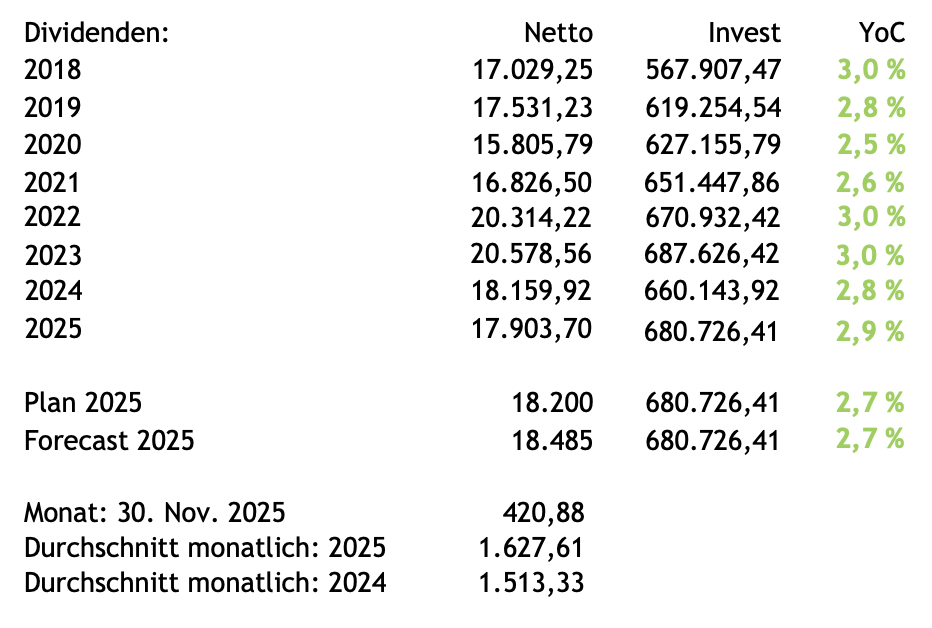

Die nächste Woche ist die letzte Novemberwoche. In meinem Forecast wird es wohl eine Null-Meldung und somit wäre das Monatsende von der Einkommenseite erreicht.

Der Forecast bleibt trotz nur 420,88 für November unverändert bei knapp 18,5K…

Heute zum Mittagessen etwas mexikanisch – der extra Schuss Weißwein und Tabasco hatte das Chili Con Carne etwas flüssiger und schärfer gemacht 🇲🇽

Ich wünsche Euch eine gute verbliebene Woche!

Beste Grüße

Bergfahrten

Hallo, erst mal Glückwunsch zu deinen Entscheidungen bei vielen Punkten kann es nachvollziehen, nur beim emerging market etf bin ich nicht mitgekommen, warum verkaufst du diesen vor dem record date im Dezember da hättest du doch die Dividende noch mitnehmen können und zum anderen warum verkaufst du den überhaupt er bringt eine stattliche Dividende und wird wahrscheinlich besser performen als der österreichischen etf gibt es dazu nähere Beweggründe, wäre sehr interessant da ich den etf erst vor kurzem massiv aufgestockt habe? Danke und Grüße.

Der Dividendensammler

LikeGefällt 1 Person

Hallo Dividendensammler,

Danke für die Wünsche. Die Entscheidungen sind eher persönlicher Natur oder Erfahrungen. Betreffend den EM ETF, ich hatte erst 200 EUR investiert, Sparplan oder Nachkaufen ist bis 2030 nicht in Sicht und meine Erfahrung mit einem EM Bond ETF ist dass diese EM Mix immer Probleme machen. Zuerst Argentinien, dann China und zuletzt Russland. Wenn Geld für ETF übrig ist stecke ich es lieber in den All-World der hat eben nur 10% EM Chance / Risiko dabei.

Der Österreichische Standort Fonds ist ein persönlicher Benchmark für mein gesamtes Mix-Portfolio. Es ist mein Vergleich oder für mich die Karotte mit dem Fonds Manager Thomas Niss wie ich gegen seinen Fonds performt. Er zahlt keine Ausschüttungen aus, die Spesen sind unter 1% und ich entnehme die Dividenden also muss ich das bis 2030 einberechnen. Ab 2026 werde ich wohl auch nicht nachkaufen aber die Position eben behalten. YTD im Oktober stand er bei +17% und ich bei +8% ohne Korrekturen…

Das ist eben meine persönliche Anpassung und keine Finanzberatung 😉

Beste Grüße

Bergfahrten

LikeLike

Hi,

Der Bitcoinpreis bei deiner Aufstellung ist nicht mehr ganz aktuell :-D. Ich selber habe auch eine nicht unerheblichen Betrag in BTC investiert. Meiner Meinung nach wird das Chance Risiko- Verhältnis immer schlechter. Der BTC wird langfristig steigen aber ob er in Zukunft so wie in der Vergangenheit die breite Aktienrendite schlägt ist fraglich. So wie alle sagen wird sich BTC sich über kurz oder lang so verhalten wie Gold. Die Rendite gegenüber Aktien wird schlechter sein aber als Wertspeicher trotzdem bis zu einem gewissen Rahmen sinnvoll.

Lg, Tom

LikeGefällt 1 Person

Hallo Tom,

Danke für den Hinweis bei Bitcoin 🧡

Alles über 28 TEUR ist für mich Gewinn und kann mich freuen – darunter kaufe ich einen ganzen nach 🙂

Meine Glaskugel sagt mir dass er sich bis 2030 wieder verdoppeln wird – was aber nicht an meiner Reservewährung neben Gold ändern würde.

So ist das mit den Prognosen, daher gibt es immer Käufer und Verkäufer die beide glauben recht zu haben aber nichts wissen.

Bis Bitcoin so langweilig und stabil wie Gold wird bin ich wohl schon tot, auch eine Vorhersage 😉

Mit Wertspeicher gebe ich dir 100% Recht da es immer weniger als 21 Mio. Stück geben wird wo auch weiterhin welche verloren gehen werden.

Liebe Grüße

Christian

LikeLike

Hi,

Schon lustig, dass du in deinen Aussagen indirekt die Markteffizienztheorie bestätigst, aber gleichzeitig diametral dagegen handelst. Deine nahezu permanente Markt-Underperformance durch willkürliches Stockpicking scheint dich auch nicht zur Einsicht zu bringen.

Ich hoffe zumindest, dass du bei BTC richtig liegst, da ich dort selbst investiert bin. Normalerweise nutze ich dich ohnehin eher als Kontraindikator. 🙂

Lg, Tom

LikeGefällt 1 Person

Hallo Tom,

fein, dann erfüllt mein Blog auch für dich seinen Sinn und mache einfach das Gegenteil. Aber Jammer mich nicht voll (Mimimi), falls ich doch mal richtig liege 😂

Viel Spaß weiterhin und LG

Christian

LikeLike

Hi,

Ja richtig, bis jetzt war das auch keine schlechte Idee immer das Gegenteil zu machen. Die hier protokollierte Performance bestätigt das auch.

Bei BTC hoffe ich halt dass sich der Zufall auch einmal bei dir bemerkbar macht und die einen Lucky Punch hast.

Lg, Tom

LikeLike

*du

LikeLike

Wer so wenig kaufmännischen Verstand hat die Entnahme von Dividenden zu berücksichtigen und wie unterschiedlich sich Zeiträume entwickeln hat es schwer in der Finanzwelt, Tom. Vergleiche einfach weiter deine Äpfel mit Birnen.

LG, Schönes Wochenende, vielleicht mit einem Buch

Christian

LikeLike

Hi,

Du hast eine derart schlimme Underperformance dass selbst die Aufrechnung der Dividenden nur kosmetischer Natur sind. Vom kaufmännischen Verstand solltest gerade du unbedingt Gebrauch machen!

Lg, Tom

LikeLike

Underperformance oder nicht Underperformance bei gleichzeitieger Kapitalentnahme zu berechnen ist eigentlich ganz einfach. Man benötigt nur eine Exceltabelle und den oder die Vergleichswerte. Idealerweise nimmt man ETF´s da man hier die gering anfallenden Gebühren in der Berechnung ausblenden kann. Ich mache das seit Jahren so im Vergleich DAX und MSCI. Bevor jetzt wieder welche schreiben, DAX ist tot, kein guter Vergleichsindex usw. Die Performance ist seit ich das mache geringfügig besser als die vom MSCI. Also so tot ist der DAX nicht, auch wenn die Berechnung als Performanceindex anders berechnet wird als die beim MSCI.

Letztendlich wird der ETF durch die Gebühren in der Summe eine geringfügig schlechtere Entwicklung als die Indices haben.

Machen wir das einmal am Beispiel von Chritians Depot. Am 01.01.2018 war der Wert ca. EUR 566.000. Der DAX stand damals bei 12.071 Punkte. Jetzt unterstellen wir dass beim Startzeitpunkt ein DAX Anteil genau EUR 12.071 kostet. Somit hätte Christian zu diesem Zeitpunkt 68,32 DAX Anteile besessen. Letztendlich ist es unerheblich ob der DAX Anteil12.071 oder 1.207 oder 120,71 gekostet hat, oder ob wir den Amundi ETF nehmen, welcher zu diesem Zeitpunkt exakt EUR 100,- gekostet hat. Letztendlich waren die EUR 566.000,- und die 68,32 DAX Anteile 100%. Die weitere Berechnung beruht auf deier Basis.

Christians Depot hat aktuell einen Wert von ca. EUR 900.000,- (Sorry den genauen Wert kenne ich nicht, ich nehme das jetzt einmal so an. Jedesmal wenn Christian Geld entnommen hat, musste entweder die Cashdividende entnommen werden oder Aktien verkauft werden. Wäre man in einem ETF investiert gewesen, hätte jedesmal zur Entnahme ETF Anteile verkauft werden müssen, welche sich dann entsprechend reduziert hätten. Nehmen wir einmal an bei monatlicher Entnahme von 1.500 EUR müsste man bei einem aktuellen DAX Indexstand von 23091 Punkten insgesamt 0,06479463 Indexanteile verkaufen. Jedesmal wenn man eine Barentnahme macht, zieht man das von den vorhandenen virtuellen ETF Anteilen ab. Dann schreibt man jede Woche den Indexstand in die Tabelle und die virtuellen ETF Anteile welche man hätte. Und um jetzt zu wissen ob man eine Under oder Outperformance hat, muss man nur die virtuellen Indexpunkte mit dem Index multiplizieren und mit dem eigenen Depotwert vergleichen.

Übrigens diese Berechnung ist nicht auf meinem Mist gewachsen sondern habe ich von einem Softwareprogrammierer, welcher für einen damals neu aufgelegten KI basierten Investmentfond die Programmierung gemacht hat.

Heute würde ein DAX Indexpunkt 23.091 EUR kosten. Christian hätte somit, wenn er in ein DAX Indexzertifikat von Anfang an investiert hätte und keine Entnahmen gemacht hätte 68,32 Indesanteile x 23.091 EURO pro Anteil = 1.577.577. Steuerliche Aspekte und Gebühren sind hier nicht berücksichtigt. Das dient auch nur zur groben Vergleichsrechnung. Im Fall von Christian lässt sich logischwerweise aber nicht mit der Realität vergleichen, da ja Entnahmen gemacht wurden und somit auch heute keine 68,32 Indexanteile zur Verfügung stehen würden. Ob jetzt eine Under oder Outperformance in der Vergangenheit erzielt wurde, lässt sich seriös nicht berechnen. Aber jeder kann das selbst so machen für die Zukunft mit seinem eigenen Depot. Sollten Bareinlagen anstatt Entnahmen erfolgen, dann macht man das genauso und errechnet für die Bareinanlage wieviel Indexanteile man bekommen hätte und addiert diese zu den vorhandenen. Und wer das so macht wird überrascht sein, dass er mit 90er Prozent Gewissheit hinter dem DAX hängt und MSCI und Nadaq, S&P500. Probiert es einmal aus und macht eine richtige Performancevergleichsberechnung.

Wer das noch raffinierter und genauer mag, muss noch die entsprechenden jährlichen Gebühren in die virtuelle Berechnung einbeziehen. Das Depot ist ja ein geschlossenes Ökosystem, in welchem die vorhandene Dividenden ja schon besteuert wurden. Bei den virtuellen Indexanteilen muss beim Vergleich noch die zu erwartenden Steuer abgezogen werden, ebenso bei einem Verkauf von Werten aus dem realen Depot. Klingt vielleicht kompliziert, aber mit einer vernünftig erstellen Exceltabelle muss man nur 2 Werte eintragen beim Vergleich des eigenen Depots mit dem DAX, oder 3 Werte wenn der MSCI World noch dazu soll, uw. Und zusätzlich noch ein Wert bei Einzahlung und ein Wert für die Entnahme. Das sollte zu schaffen sein. Und schon hat man einen perfekten Performancerechner. Das gefällt mit besser als die im Internet erhältlichen Rechner

LikeLike

Tja, ich habe ja schon vor einiger Zeit erwähnt, dass Christians Performance wirklich hundsmiserabel wäre – hätte er nicht diesen einen Bitcoin im richtigen Moment erwischt.

Schade nur, dass man bei Bergfahrten bis heute kein simples Tool wie Portfolio Performance verwendet. Damit könnte man Einlagen, Entnahmen, Dividenden, Käufe, Verkäufe und sonstige Kapriolen sauber verbuchen. Die korrekte Performance wäre dann nicht mehr eine Frage des Bauchgefühls, sondern tatsächlich… nun ja, korrekt.

Aber gut, wir Stammgäste kennen das ja: Eine gewisse Mischung aus Dünnhäutigkeit und Beratungsresistenz gehört beim Blogbetreiber fast so fix zum Inventar wie die im Monatsrhythmus überarbeiteten Strategien.

LG,

Dominic

LikeLike

Kann mich gar nich daran erinnern, dass Christian den Anspruch hat, einen Index zu schlagen oder ansonsten überzuperformen. Er nimmt uns mit auf seiner Reise – das finde ich interessant. Die Nörgler und Besserwisser hier haben vermutlich eher ein Problem mit sich selbst. Gruß, Matthias

LikeGefällt 1 Person

Ich muss Matthias zustimmen.

Es ist mit Abstand einer der abwechslungsreichsten deutschsprachigen Finanz-Blogs.

Ich bewundere Christian für seinen Mut ab 2017 nur von Dividenden und sonstigen Wertpapiererträgen zu leben.

Gruß, Herbert

LikeGefällt 1 Person

Hallo,

Danke an Matthias und Herbert. Ich liefere Ergebnisse und mache keine theoretischen Zahlenspielchen.

14% p.a. von 2018 bis aktuell 2025 finde ich für mich besser als meine 7% geplant. Anbei die Berechnung.

Schönen Samstag Abend und beste Grüße

Christian

LikeLike

Naja, wie auch immer. Mal ehrlich: Niemand kommt wegen Investmenttipps oder einer legendären Anlagestrategie auf diesen Blog. Das wirklich Geniale ist doch, dass er zeigt, wie man tatsächlich von Investments leben kann – und das mit einem Kapital, das für viele von uns zumindest theoretisch erreichbar wäre. Und diese Transparenz? Findet man im deutschsprachigen Raum praktisch nirgends.

Darum schaue ich hier auch regelmäßig rein, fast schon wie bei einer Lieblingsserie: Was hat er diesmal wieder angestellt? Es ist Unterhaltung pur.

Und ja, ich gebe es zu: Ich beneide ihn ein bisschen. Aktien zu kaufen und zu verkaufen, als wäre es ein Computerspiel – völlig gegen jede vernünftige Logik – und trotzdem funktioniert’s irgendwie. Ach ja … schön wär’s, wenn ich das auch so locker könnte.

Lg, Tom

LikeGefällt 1 Person

Guten Morgen Tom,

Danke. Die einen können monatlich ihre ETF nachkaufen und ihr Weg ist es diese größer werden zu lassen. Andere traden und wenn sie mehr Gewinne als Verluste bauen wird es auch funktionieren. Jeder soll seinen persönlichen Weg gehen.

Ich denke wichtig ist investiert zu sein und das auf einen langen Zeitraum. Keine Panik in einem Crash zu verkaufen.

Bisher habe ich es nie geschafft Fonds oder ETFs in einem nennenswerten Betrag auch längerfristig zu halten. Aber ich drehe jetzt nicht um und gebe auf. Da es mir mit Aktien, Gold und Bitcoin gelingt sollte es auch mit den passiven Investments klappen. Das werden die nächsten Jahre zeigen.

Viel Erfolg mit deinen Investments und liebe Grüße

Christian

LikeLike

Es ist mir wirklich ein absolutes Rätsel, wie manche Blogleser (mit sicherlich wesentlich kleineren Depots) hier auf absolut arogante Art und Weise belehrende Kommentare da lassen.

Wie ihr euch da online und anonym an Menschen abarbeitet, die hier einfach deren Weg teilen sagt mehr über euch aus als euch lieb ist.

LikeGefällt 1 Person

Hi Anonymous,

Und du selbst turnst hier natürlich auch ganz anonym herum – aber klar, ich bin das Problem, schon verstanden. Wirklich beeindruckend.

Mal im Ernst: Es geht doch nicht darum, was das über mich aussagt (das interessiert mich ungefähr so sehr wie die Wettervorhersage von gestern). Entscheidend ist der Inhalt des Blogs. Er stellt alles öffentlich ins Netz und bietet eine Kommentarfunktion an – wozu wohl? Genau: für Austausch. Christian kann davon nur profitieren wenn ihm einmal einer ungefiltert die Wahrheit trällert.

Lg. Tom

LikeGefällt 1 Person

Hallo Christian,

danke für Ihren neuen Blogbeitrag und Gratulation zur ETF-Positionskonsolidierung. Für mich gibt es inzwischen zu viele Überschneidungen zwischen Nasdaq100 und S&P500. Die größten 8 Positionen sind identisch. Ich würde den S&P500 verkaufen wenn die Positionsanzahl weiter verringert werden soll. Es kommt vermutlich nicht darauf an.

Den All-World betrifft es ähnlich aber da der EM verkauft wurde würde ich den behalten um zumindest hier ein klein wenig direktes EM exposure zu haben.

Weiterhin viel Erfolg!

42sucht21

LikeGefällt 1 Person

Das Problem ist, dass viele nur Ihre Wahrheit kennen und sehen. Es ist schwierig über den eigenen Tellerrand zu sehen. Natürlich schreibe ich in meinem Blog aber auch nur von meinem Teller, weil es sonst zuviel „was wäre wenn“ dabei ist 🙂

LikeLike

Hallo Tom,

ja Kommentare geben manchmal Hinweise die ich auch überdenke. Manchmal setze ich diese auch um, nimm keinen Margin Kredit oder verkaufe nicht um Sparpläne zu füttern.

Manche sind aber eben halt Klugscheißer die dann historische Kurse mit mir vergleichen wollen. Deren Sinn kann ich nicht verstehen, ich weiß dass es viele bessere Investments gibt! Aber vielleicht sind diese zu 100% in Ihre Vorschläge investiert, halten diese seit 1995 und leben seit 2017 in der finanziellen Unabhängigkeit 😉

Aber auch für dich gibt es keine ungefilterte Wahrheit – es ist nur deine Wahrnehmung. Denk mal darüber nach dass es immer einen Käufer und Verkäufer und somit zumindest zwei „Wahrheiten“ geben muss 😉

Liebe Grüße

Christian

LikeLike

Hallo 42sucht21,

Danke – ich hatte wieder einmal das Thema ETF übertrieben und einfach zu viele interessante Möglichkeiten gefunden 🙂

Die Überschneidungen meiner nun 3 verbliebenen ETF sind durch den US-Markt wirklich stark. Dazu kommen dann noch ein paar US-Titel in den Einzelaktien. Generell habe ich mit der US-Gewichtung kein Problem weil ich doch viel AT- und CH-Unternehmen halten will. Das gleicht das etwas aus.

Die Anzahl von 3 ETF sehe ich eher bei einer längeren Perspektive. Falls ich längerfristig nach 2030 mehr in ETF gehen will mag ich nicht 25% oder 1/3 meines Portfolios in einen Anbieter stecken. Der Welt-Index, ein US-Index und der US-Tech Index wäre für mich da eher okay. Die würden mit sehr geringen TER die Rendite der drei Index bringen – eine Stabilisierung und weniger Risiko.

Manchmal denke ich dass ich ab 60 weniger Risiko nehmen will aber trotzdem fast 100% investiert sein möchte. Die Volatilität macht mir nach 30+ Jahren immer weniger aus wenn ich dem Unternehmen oder Investment vertraue.

Ich wünsche auch dir eine gute Auswahl mit deinen Investments!

Beste Grüße

Christian

LikeLike

Hallo Christian ich hoffe Du meinst mich nicht mit Klugscheißer. Nein und ich mache auch keine theoretische Zahlenspiele. Ich wollte nur die einfache Möglichkeit aufzeigen, wie man ein Depot selbst etwas analysieren und mit einem Index vergleichen kann. Ich persönlich nutze die kostenpflichtige Version von Parqet. Dadurch wird es auch nicht mehr, aber diesen Luxus gönne ich mir bei meiner Depotgröße.

Bezüglich. Vergleich mit einem Index braucht sich doch niemand auf den Schlips getreten fühlen. Die grundsätzliche Frage ist doch, mit welchem Index möchte man und kann man das Depot überhaupt vergleichen? Da ich in D wohne nehme ich den DAX und da ich auch noch international investiert bin nehme ich noch den MSCI World. Beide Indices haben aber einen anderen Investitionsschwerpunkt als ich. Somit passen beide Indices eigentlich nicht. Letztendlich nehme ich die auch nur als Leitspur.

Und letztendlich ist es ja nicht entscheidend, wenn man hinter diesen Indices zurückliegt, hat dafür aber eine andere Differenzierung mit weniger Volatilität. Wenn jemand z.B. noch ein paar Anleihen im Depot hat, der wird unter Garantie schlechter laufen als die reinen Aktienindices. Und wer sich bei dem Wort Performancevergleich auf den Schlips getreten fühlt, hat wohl ein mangelndes Selbstbewußtsein, sollte das deutlich gelassener sehen und über den Dingen stehen. Es kann doch jeder seine Meinung äußern ohne gleich immer beleidigt und angegriffen zu werden. Jeder soll sein Ding machen und so wie Du immer schreibst, es gibt Käufer und Verkäufer, weil die bei ein und derselben Aktie unterschiedlicher Meinung sind.

LikeGefällt 1 Person

Hallo Christian,

ich finde deinen Blog auch spannend.

Mach einfach so weiter!

Die Gscheidhaferla (Besserwisser) einfach ignorieren. Getreu deinem Motto, Stoizismus.

Danke für deinen Blog.

LG!

LikeGefällt 1 Person

Hallo Christian,

Deine Performanceberechnung in Deinem Kommentar weiter oben ist grundfalsch. Ich hoffe doch, dass Dir die Zinseszinsrechnung ein Begriff ist? Oben hast Du sie jedenfalls ignoriert. Wenn man die 96% Nettovermögenswachstum korrekt auf die 7 Jahre umlegt ergibt sich ein p.a. Zuwachs von rund 10%. Das ist jetzt auch gut, wenn auch nur eine ungefähre Näherung. Eigentlich müsste man den internen Zinsfuß berechnen, wodurch auch berücksichtigt wird zu welchen Zeitpunkten größere Einnahmen und Ausgaben angefallen sind. Die Erbschaft hat sich ja nicht über 7 Jahre gleichmäßig verteilt. Wenn ich es korrekt nachgelesen habe war die 2019, also schon ziemlich am Anfang der 7 Jahre. Wenn man das korrekt berücksichtigt wird der jährliche Zuwachs noch etwas geringer ausfallen.

LG C.

P.S.: Meine persönliches Unbehagen mit Deiner Portfoliozusammensetzung gründet sich übrigens nicht auf einer besseren oder schlechteren Performance als ein Index sondern auf dem massiven Klumpenrisiko: 50% in nur 9 Aktien. Dazu noch 20% Österreich, einem weltweiten Nischenmarkt. Aber jeder wie er meint.

LikeGefällt 1 Person

Hey,

ich find es echt interessant, welche Diskussion entstanden ist und wie man sich im dialetischen Prozess weiterentwickeln kann.

C. hat mit seiner Feststellung nicht ganz unrecht, wobei die Unternehmen, die Christian ausgewählt, mit Ausnahme einer österreichischer, weltweit agieren.

Die starke Konzentration auf wenige ist vermutlich auch den Bankgebühren von >5€ pro Dividendenausschüttung geschuldet und als Österreicher würde ich auch einige inländische divendenstarke Titel kaufen, da ich mir mind. 15% Vorsteuer erspare.

LG Gerd

LikeGefällt 1 Person

Hallo Star,

alles Gut 🙂

Dir sind deine Index Vergleiche wichtig, mir eben nicht, weil die Indexe auch regelmäßig angepasst werden. Nimmst du den Dax mit 30 oder 40 Unternehmen? 😉

Ich trage keine Schlips mehr, habe nun 5.215 Kommentare im Blog und meine dich nicht persönlich als Klugscheißer. Siehe meinen Blog und die Kommentare auch etwas gelassener, es ist ja nur mein Ding – wie du es richtig sagt. Es stimmt, wenn die Kurse fallen werden meine Leser und ich etwas Dünnhäutiger 🙂

Viel Erfolg weiterhin und beste Grüße

Bergfahrten

LikeLike

Hallo,

Danke für dein Lob! Ich habe mir soeben ein Buch von Darius Foroux „Finanziell erfolgreich wie ein Stoiker“ gekauft. Beim Stoizismus könnte ich noch viel lernen.

Liebe Grüße

Bergfahrten

LikeLike

Hallo C.,

Danke ich kann Zinseszins berechnen und die Werte nach den Zeiträumen aufteilen. Meine Kommentar Antwort war mir 15 Minuten und ein Quickie in Excel wert und keine detaillierte Berechnung.

Betreffend Gewichtung – Warren Buffett und Charlie Munger meinen dass man mit 3 guten Unternehmen ausreichend veranlagt ist. Oder Diversifikation ist etwas für Leute die nicht wissen was sie tun. Ist provokant, das weiß ich. Jeder hat sein persönliches Risikoprofil und auch das ändert sich im Laufe des Lebens. Für mich sind wohl 10 x 10 das minimum – früher war es 20 x 5. Aktuell passt es mir mit 50 x 2.

Wie du schreibst und 100% Zustimmung – jeder wie er meint!

Liebe Grüße

Christian

LikeLike

Hallo Gerd,

der wesentliche Grund für meine AT-Gewichtung ist die Möglichkeit der Unternehmensinformation. Das fängt mit Deutsch an, die Infos bekomme ich zusätzlich mit den Medien und ich kann auch mal wie zuletzt bei der Oekostrom zur HV gehen. Keine Quellensteuer ist auch ein Grund und die Dividenden in AT sind durchaus attraktiv. Könnte mir daher vorstellen noch eine Erste Bank, Wienerberger und Telekom dazu zu nehmen aber aktuell ist AT teuer weil knapp unter dem ATH von 2007.

Die Dividendengebühren von Flatex in AT wurde per Oktober abgeschafft – bringt mir auch 1-2 Hunderter p.a.

Liebe Grüße

Christian

LikeLike

Hallo Christian,

Fehler eingestehen und Selbstreflexion sind offenbar leider nicht Deine Stärke.

Deine Argumentation dass Du nur schnell ein Excel erstellt hast und keine detaillierte Berechnung machen wolltest – sorry, willst Du uns hier für dumm verkaufen!? Der einzige Unterschied zwischen einer total falschen und einer grundsätzlich richtigen Rechnung besteht darin statt durch 7 zu dividieren die 7. Wurzel zu ziehen. Aufwandsmäßig exakt ident.

Wenn Du Dich selbst bzgl. Performance belügen magst, okay, aber ich denke Du hast mit Deinem Financeblog doch höhere Ansprüche was Du an die Leser transportieren möchtest.

LG

C.

Andererseits – wie schon Tom geschrieben hat: Dieser Blog bietet primär Unterhaltung als solide Investmentinfo. Wenn ich die Zahlenfriedhöfe und so manche Investmentwirrung beiseite schiebe, kann ich doch das eine oder andere nützliche Körnchen, wie man – nicht unwichtig: als Österreicher – einen sparsamen Lebensstil unter Nutzung der Erträge seines Vermögens pflegen kann, mitnehmen.

LikeGefällt 1 Person

Guten Morgen C.,

ich habe den Anfangswert und Endwert genommen, den Durchschnitt gezogen und daher 70K pro Jahr Ergebnis erzielt. Ich habe mir hier nicht die Arbeit gemacht 7 einzelne Jahre nach Ergebnis auszuwerten und dazu noch Sondereinnahmen und -ausgaben den betreffenden Jahren zuzuordnen. Mir reicht also der Durchschnitt. Du kannst gerne deine Berechnungen machen aber es bleiben trotzdem nur rückblickende Prozente – die Zahlen sind fix 🙂

Sonst gebe ich dir recht, ich lebe meine finanzielle Unabhängigkeit, dokumentiere meine Investments und bin abgesehen vom Finanzamt und Behörden frei. Diese Erfahrungen teile ich, wem es interessiert kann reinschauen 😉

Liebe Grüße

Christian

LikeLike