5 Jahre persönlichen „Krieg“ mit den Europäischen Banken sind auch für mich genug, ich bin ja ein friedvoller Mensch, aber etwas nachtragend 🇪🇺

Rückblick: Februar 2020 beginnt die Corona-Krise. Die EZB fürchtet März um die Liquidität ihrer Banken und empfehlen den lokalen Geldinstituten die Streichung der Dividenden. Quercheck über die KI…

Die für mich relevanten Banken führten das auch durch. Ich trennte mich von meinen Bank-Investments bzw. erhöhte meine Versicherungen aus dem Finanzbereich.

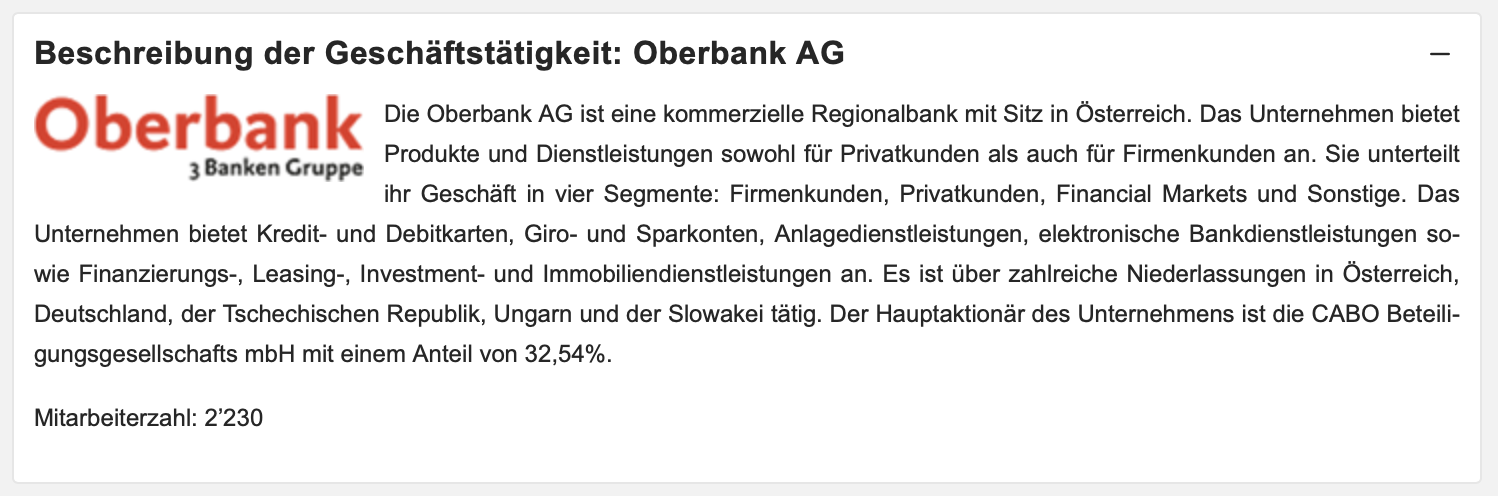

In meiner Watchlist verbliebenen ist aber die Oberbank – wegen deren Langfristchart und einem guten Management 🇦🇹

Auch gefällt mir deren Anteil einer Beteiligung an der Voestalpine, worin ich auch investiert bin und bullisch für die Zukunft bin…

Achtung, das ist wie immer keine Empfehlung. Für mich ist es eine lokale, aber feine Bank in Österreich mit wenig Aktienhandel – es ist ähnlich wie Frequentis oder Ökostrom eher eine Nische in der Nische – aber für mein zunehmendes Alter eine gute Wahl. Niederlassungen nur in der Nachbarschaft existieren…

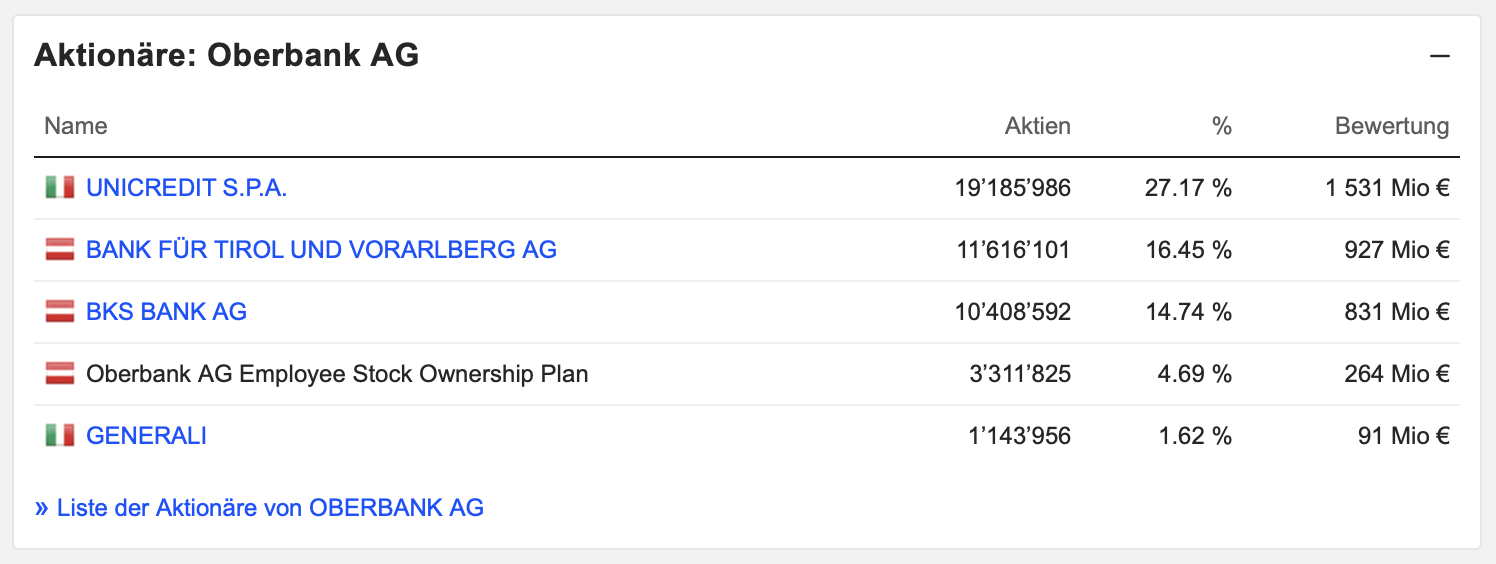

Der größte Aktionär ist aktuell die Unicredit 🇮🇹 wohl auch noch von der Übernahme der Bank Austria. Auf der Positiven Seite stehen aber fast 5% Mitarbeiter Aktionäre die für „ihr Unternehmen“ mitarbeiten…

Auch die Dividendenrendite ist eher mau im Vergleich, das Management möchte längerfristig aber auf 2 EUR je Aktie erhöhen. Blick in Morningstar:

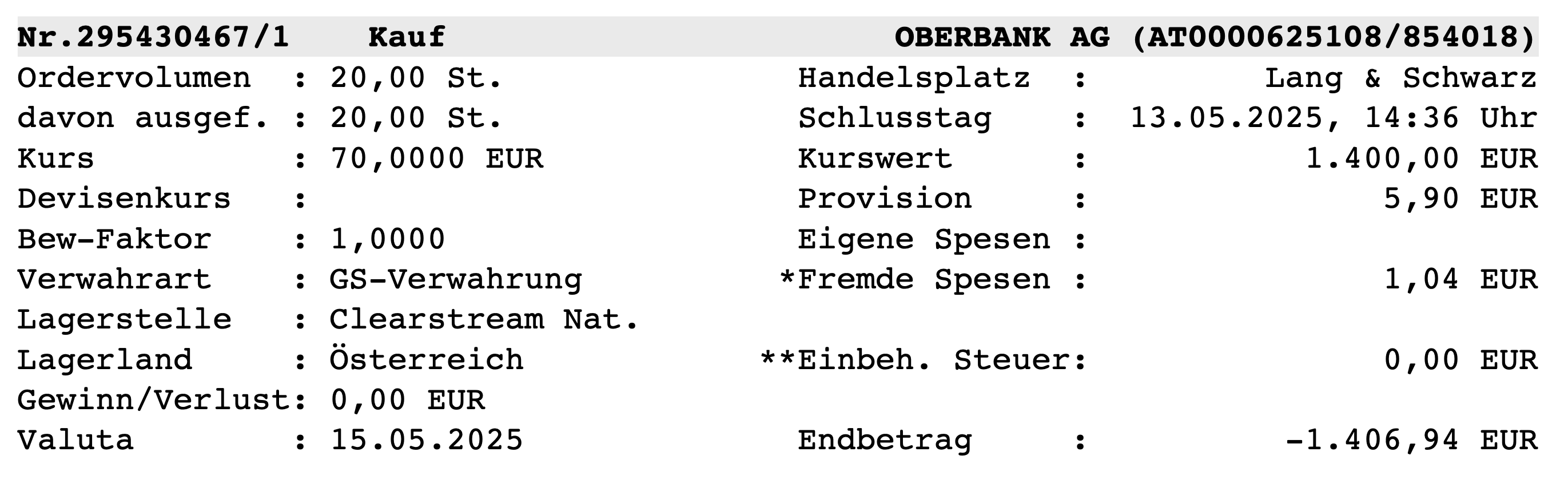

Achja, die HV war gestern am 13. Mai und die jährliche Dividenden ist somit in den nächsten Tagen fällig:

Bei Investor Relations hatte ich mich reserviert und ein paar Stunden später die ersten Informationen erhalten 👍

So sieht mein kleines Start-Investment analog in Schilling aus 1986 aus 😅

Finanziell habe ich letztmalig meinen Notgroschen strapaziert. Vienna Insurance, Oekostrom und eventuell die Voestalpine werden Mai-Juli nochmals etwas beisteuern können:

Gekauft habe ich für mein Flatex Depot (Keine Depotgebühr und keine Dividendenspesen für AT & DE) aber bei Lang & Schwarz. Der Spread war richtig schlimm 66 vs. 70 EUR aber um 20 Cent billiger als an der Wiener Börse.

Zuvor hatte ich im Garten 3 Paradeiser, für meine deutschen Leser Tomaten gepflanzt. Der Himmel ist strahlend Blau, die Pfingstrosen beginnen zu blühen und mein Bauernhof auf 1921 und ich freuen uns über doch 2 bewohnte Schwalbennester 😎

Eine erfolgreiche Woche und beste Grüße aus dem Weinviertel

Bergfahrten

Hallo,

Jetzt kaufst du wieder Kleinstpositionaen? Wolltest du nicht aufräumen? Lg, Mario

LikeGefällt 1 Person

Hallo Mario,

bin inkl. Oberbank bei nur 33 Einzelpositionen, das ist für mich noch sehr übersichtlich 🙂

Bei Liquidität noch im grünen, und ich brauche ein paar Positionen die ich im Portfolio beobachten kann bevor ich in 2030 in die Pension gehen werde.

Der Mix passt also noch schuldenfrei 🙂

Beste Grüße

Christian

LikeLike

Und ja, hier ist er, der nächste Bergfahrten-Strategieschlenker:

Kein Geld, um die endlich eingerichteten ETF-Sparpläne laufen zu lassen, aber plötzlich Geld, um eine Miniposition einer Minibank zu eröffnen.

Das schwierigste am Investieren ist das Stillsitzen… das kenne ich.

LG, Dominic

LikeGefällt 1 Person

Hallo Dominic,

das Wort Strategie betrifft nicht jeden Beitrag wo 1,4K von Liquidität in eine Bank-Aktie wechselt 😉

Anders gesagt, meine Strategie betrifft Aktien, Gold, Bitcoin und kein Margin Kredit, letzteres bin ich eben nun auf einem dünnen Grat bei der Liquidität.

Aber ich gebe dir recht, das stillsitzen am Arsch habe ich in den letzten 3 Jahrzehnten auch noch nicht gelernt.

Möglich, dass ich mit stillsitzen nie Bergsteigen gegangen wäre – was hätte ich da alles versäumt 😉

Mal sehen, 15. heute laufen ein paar Sparpläne und dann sehe ich weiter 🙂

Liebe Grüße

Christian

LikeLike

Guten Tag,

ab welchem Zinssatz wäre denn ein Margin Kredit wieder interessant? Wenn die EZB weiter senkt müßte es sich doch bald wieder lohnen.

bG

Paul

LikeGefällt 1 Person

Hallo Paul,

für mich ist es nicht interessant, aber die Konditionen meiner Verrechnungskonten kenne ich, bzw. check der Konditionsblätter wie folgt…

Easybank: Zinsen bei Überziehung, Stand April 2025 (3-Monatseuribor plus 6,75%, quartalsweise Anpassung) 9,078 % p.a. variabel

Dadat Bank: Basiszinssatz: 8,75% p.a. variabel – freiwilliger Bonus: 2,85% p.a. = 5,9% p.a. variabel

Flatex AT: Cash-Konto Zinssätze / Zinssatz innerhalb bewilligter Kreditlinien 6,90 % p.a.

Beste Grüße

Christian

LikeLike