Zuerst sollte man sich fragen – empfinde ich 6 Jahre als langen oder mittleren Zeitraum? Begonnen hat es dass ich festgestellt habe dass ich mein DADAT Depot nun genau 1 Jahr führe. Ja, die Zeit vergeht schnell und somit erscheinen mir persönlich 6 Jahre nicht sehr lange. Ausser man hat einen Bausparvertrag und wartet auf die Zurückzahlung 😉

Da ich diesen Blog ja schon länger führe zuerst der Rückblick in 2019 und wie ich damals meine Finanzen strukturiert hatte:

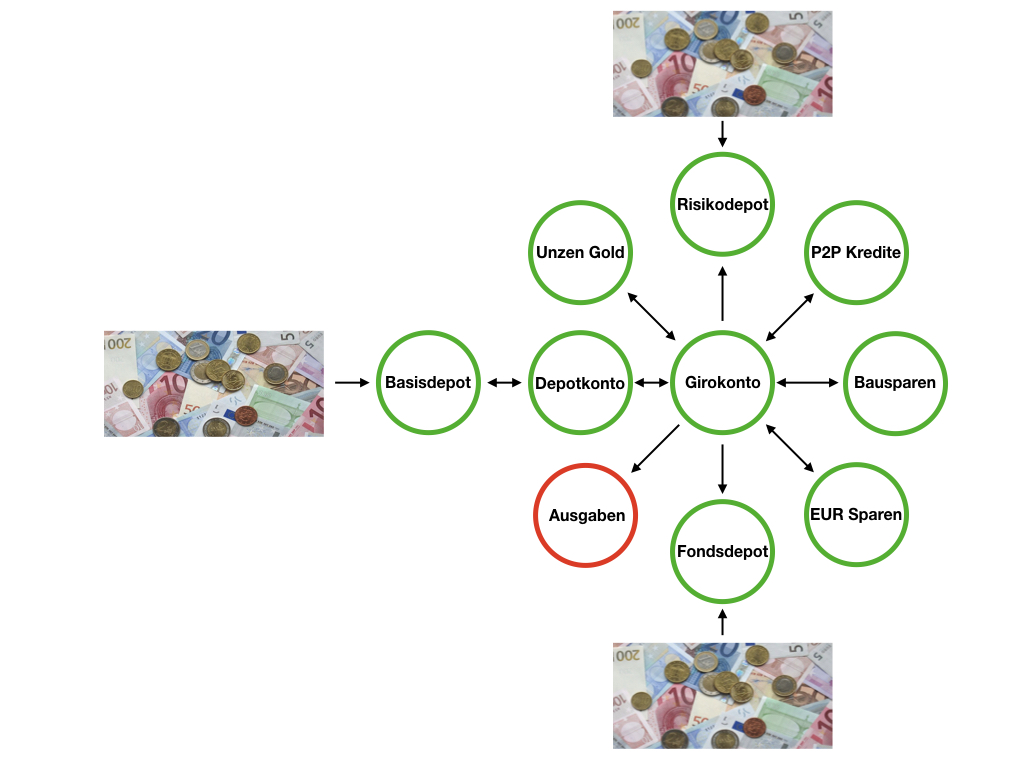

https://bergfahrten.com/2019/04/18/veraenderung-statt-stillstand/

Grundlegend geblieben sind 3 Depots und Gold. Vergessen hatte ich damals wohl die Crowd Invesments / Nachrangdarlehen einzutragen.

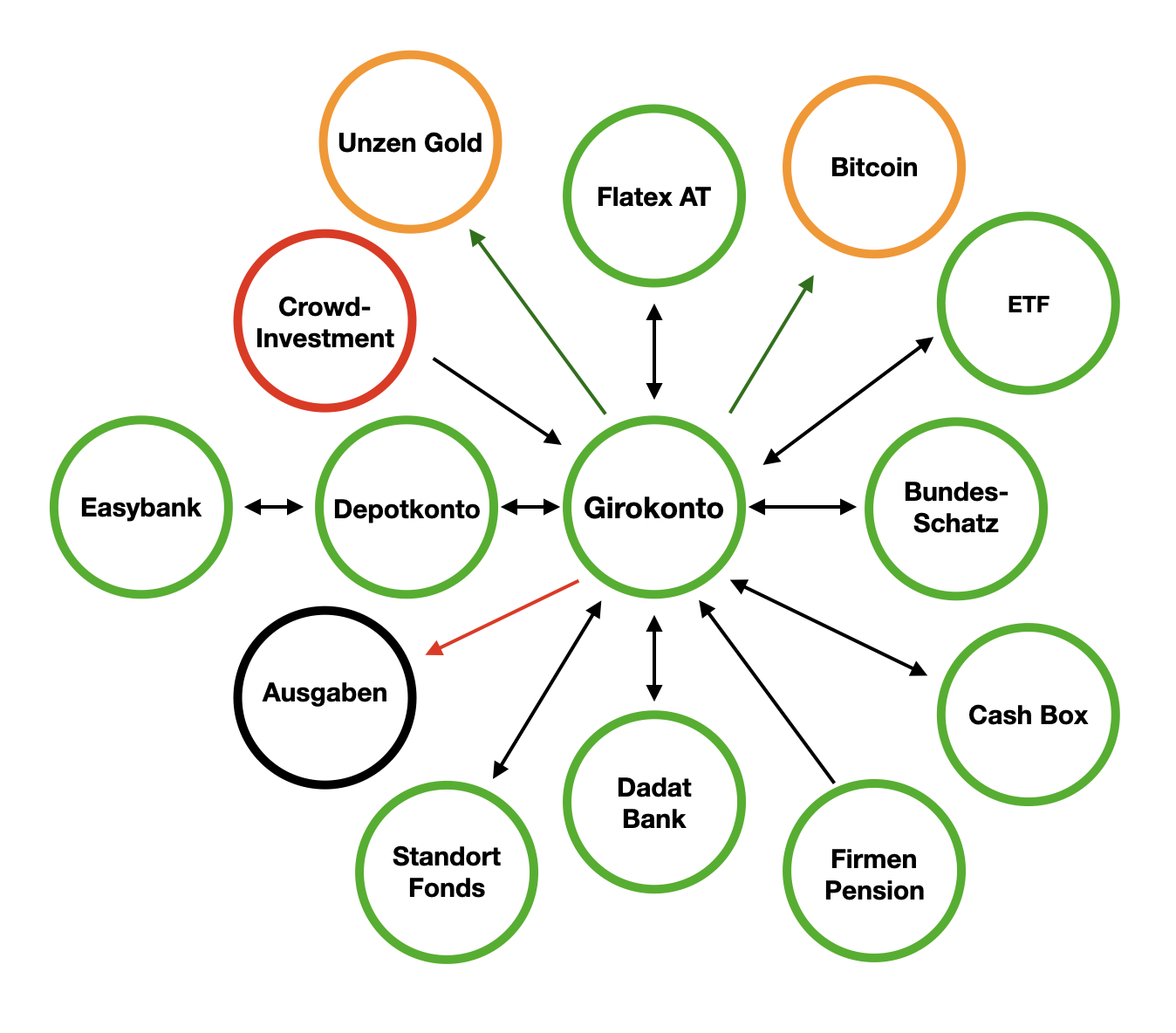

Jetzt habe ich mich gestern Abends hingesetzt und habe ein Update gemacht:

- Unverändert 3 Depots wobei 2019 war ein Fondsdepot bei der Bank99 dabei und das wurde ersetzt von der Dadat Bank mit Aktien-Sparplänen. Girokonto und Euro Sparen/Cash Box wird benötigt. Gold in Unzen blieb fix.

- Veränderung, der Bundesschatz hat den Bausparvertrag ersetzt – nur mehr monatliche Bindung statt 6 Jahre fix. P2P habe ich eingestellt.

- Zusätzlich ist Bitcoin als Zukunft und Anker seit 2021 dazugekommen. ETF und der Standortfonds als passive Investments. Die Firmenpension seit4. Quartal 2024 als Einnahmequelle.

Die Verbindung und Transfers zwischen Girokonto inkl. Notgroschen und Bundesschatz als Liquidität sind seit letzten Dezember verstärkt genutzt worden. Gestern kam eine kleine Teilrückzahlung für ein Crowd Investment und ich habe wieder 1 TEUR transferiert:

Dieser Betrag deckt dann z.B. die Sparpläne für März 2025 falls nix unerwartetes eintrifft.

Apropos unerwartet – die EZB will das Digitale Zentralbankgeld (englisch Central Bank Digital Currency, CBDC) forcieren, unmittelbar nachdem die USA diesen einstellen und verbieten wird. Mein Fazit: Kontrolle wie in China ist das Ziel 🇪🇺

Für den Fall, dass mein Geduldsfaden reißt oder es mir notwendig erscheint habe ich mir eine Card Wallet von Peter Kotauczek bestellt 🧡

Falls wie erwartet alles gut bis erträglich läuft, ich am Bauernhof bleibe dann kann ich später auch damit meinen Bitcoin oder einen Teil davon verschenken oder vererben 😎

Es sind turbulente Zeiten, meine Windmühlen sind Aktien, Gold, Bitcoin und meine Bibliothek 📚

Ich wünsche Euch ein interessantes Wochenende und bleibt wohlbehalten 🍀

Beste Grüße

Bergfahrten

Hallo Christian,

Interessierte Fragen eines Laien: was ist CBCD ? ( Ich habe gegoogelt und bin auf den CONTINENTAL BULLDOG CLUB DEUTSCHLAND E.V. gestoßen, den meinst Du bestimmt nicht). Und was hat es mit dieser Karte auf sich? Ist das sicher?

VG Burggraben

LikeLike

Hallo Burggraben,

Danke für den Hinweis. War ein Tippfehler von mir und ist korrigiert.

Digitales Zentralbankgeld (englisch Central Bank Digital Currency, CBDC)

Schönen Sonntag und viele Grüße

Christian

LikeLike

Hallo Christian,

was das mit dem CBDC soll, verstehe ich auch nicht. Laut Definition ist CBDC eine digitale Form der Währung. O.K. Und jetzt?

Wenn ich doch heute schon mit Kreditcarde mit dem Smartphone bezahle ist das doch auch schon digital. Ich habe es nicht verstanden was das soll. Naja ich lasse mich mal überraschen. Entweder ich habe keine Ahnung oder das wird ein neuer Flop.

Aber wir lassen uns einmal überraschen.

Ja bezüglich Zeit, das ist verrückt. Auf ein Ereignis in der Zukunft zu warten, denkt man die Zeit geht nicht rum. Rückblickend betrachtet ging alles ganz schnell. Da denke ich auch an die Finanzkrise, Eurokrise usw. Alles noch gut im Gedächtnis aber schon viel Jahre her. Ebenso wie Corona.

Viele Grüße aus D

LikeLike

Guten Morgen Star,

beim CBDC sehe ich einen entscheidenden Unterschied: Die Kreditkarten, Banken etc. kann ich als Bürger mir aussuchen und der Markt regelt ihre Konditionen. Eine staatliche digitale Währung gibt dir die Politik, bestimmt die Regeln und kann und wird dich kontrollieren. Daher will die USA keine CBDC, China und EZB wollen den.

Das mit dem Flop kann mit soviel Steuergeld und dann mit kleine Almosen gepusht werden. Z.B. Nimm, dir dein Konto bei der EZB mit CBDC und du bekommst ein bisschen bessere Konditionen, das Konto wird kostenlos geführt etc. Wenn du dann nicht das machst was die EZB will, dann blocken wir dein Konto, erlauben keine Übertragungen zu XXX, etc.

1984 lässt grüßen – aber wir werden sehen wie lange das hält.

Der Zeitfaktor ist wirklich interessant. Als Charlie Munger mit 99 verstorben ist dachte ich mir, wow ich kann noch 40 Jahre investieren und habe erst 30 Jahre hinter mir – das ist der optimistische Fall dass ich gesund und geistig fit bleibe. Nach dem männlichen österreichischen Durchschnitt hätte ich nur mehr 20 Jahre.

Gut dass die Vergangenheit schnell vergeht (und man vieles vergisst) sonst würde man ja mit seinen alten Fehlern verrückt werden 😉

Schönen Sonntag und beste Grüße

Christian

LikeLike

Hallo Star,

halle Christian

wenn heute digital bezahlt wird, dann handelt es sich um Giralgeld der Geschäftsbanken.

Digitales Zentralbankgeld aka. der digitale Euro ist aber das Geld der Europäischen Zentralbank.

Wenn heute digital bezahlt wird, dann läuft das zum sehr große Großteil über VISA, Master, Apple, Google, Amex. Keine Ahnung wieviel Prozent in den EU Ländern aber >80% USA wird es vermutlich sein.

Digitales Zentralbankgeld soll die Souveränität der EU für digitales bezahlen wieder stärken und die Unabhängigkeit von den auswärtigen Unternehmen.

Bürger werden aber nicht direkt EZB-Konten haben sondern Kunden der (EU-)Geschäftsbanken bleiben die das Kundengeschäft regeln für die EZB. Geplant sei ein Start 2027/28 und anfänglichein Maximalbetrag von 3.000€ je Wallet und versprochen wird Anonymität für „Bezahlvorgänge unterhalb eines Grenzwertes“.

Jetzt kann man sich überlegen ob es besser ist US-Datenkraken wissen was & wen man wofür bezahlt und bezahlt wird oder die EZB weiss es, oder alle.

In Inden und China gibt es bezahlen mit digitalem Zentralbankgeld testweise bereits.

Ob digitales Zentralbankgeld Sinn macht kann ich nicht beurteilen aber sehen wir es doch positiv – immerhin verschläft die EU nicht mal wieder ein Thema komplett und wir sind dabei.

Schönen Abend allen.

42sucht21

LikeGefällt 1 Person

Hallo 42sucht21,

danke für deine Meinung. Leider sind EZB Verträge nix wert, versprochen wurde in den Euro Verträgen die „Deutsche Mark“ und bekommen haben wir die „weiche Lira“.

Naja, und 3 TEUR werden in ein paar Jahren auch keinen Wert mehr haben und damit können Sie wohl den Maximalbetrag anpassen müssen.

Ob man die US-Anbieter mag oder nicht ist auch Geschmackssache – zumindest kann ich es mir aussuchen. Leider konnte sich wohl in Europa kein Anbieter als Alternative aufbauen – was wohl auch an den Länderstreitigkeiten und der EU-Bürokratie liegen wird.

Auf jeden Fall wäre der Auftrag der EZB für Preisstabilität zu sorgen – das schafft sie trotz tausender Mitarbeiter nicht. Ein totes Pferd das wir weiter reiten müssen und mit Geld füttern.

Einen guten Start in die Woche

Christian

LikeLike