In den letzten Wochen hatte ich mich intensiver mit Voestalpine beschäftigt. Es ist ein zyklisches Stahlunternehmen mit eben schwankenden Ergebnissen, Gewinnen und auch Dividenden.

Anfang Mai hatte ich einen Zukauf durchgeführt und bereits einige Daten in einem Beitrag zusammengefasst:

https://bergfahrten.com/2024/05/09/take-a-simple-basic-idea-and-buy-voestalpine-🔥/

Jetzt habe ich die damals gesammelten Daten erweitert – und überlegt ob ich die Position in die Top Unternehmen (ca. 50 TEUR und >5% Gewichtung) anheben soll.

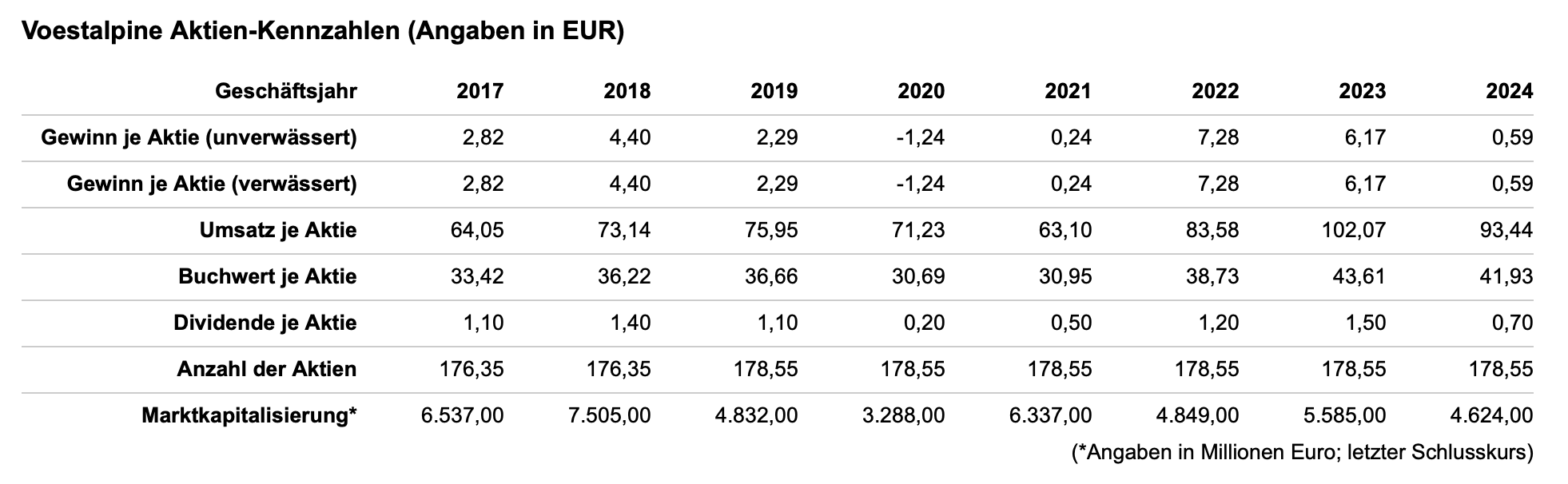

Interessiert hatte mich noch der Buchwert. Mein Milchmädchen sagte immer, unter 30 EUR ist Voestalpine günstig und das wollte ich verifizieren. Im Internet fand ich die notwendigen Daten:

In einer Grafik dazu:

Mit dem aktuellen Buchwert von 42 EUR und Kurwert von ca. 25 EUR wäre damit meine Annahme bestätigt.

Dann habe ich mir den letzten Geschäftsjahresbericht durchgelesen. Was mir gefallen hat war, dass die Voestalpine trotz schwieriger Lage auch Aktien und somit 0,7% des Grundkapitals zurückkaufen konnte:

Zuletzt fand ich auch noch einen historischen Rückblick der mich interessierte. Ich hatte 1995 die Voestalpine in mein Depot gelegt. Das waren noch ATS (Österreichische Schilling) und ich hatte keinen Bezug mit zum damaligen Kurs. Jetzt sehe ich dass es 5,18 EUR waren und der ATH mal bei 66,11 EUR im Sommer 2007 lag:

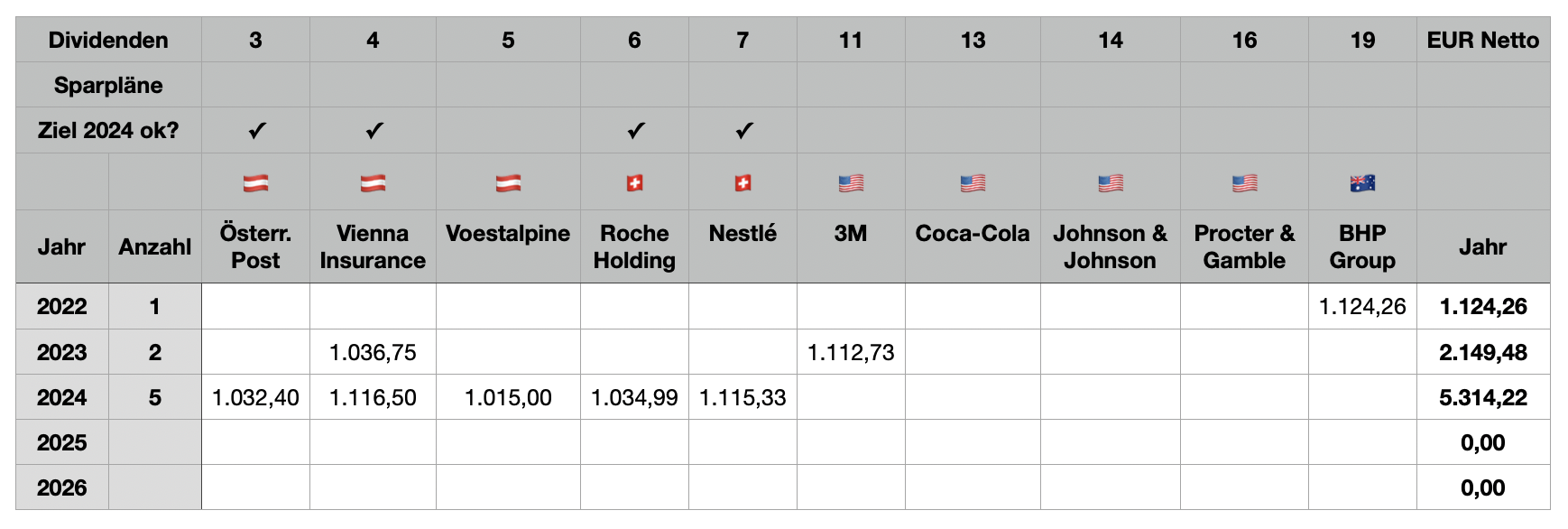

Der Nachkauf um 25 EUR klappte in den letzten Tagen nicht – aber 600 Stk. á 25,20 habe ich nun heute in das Bergfahrten Portfolio dazugelegt. Im Flatex Depot liegen nun 2.000 Stück…

Damit werde ich im Juli mit 0,70 EUR Dividende auch die 1 TEUR Netto Dividende erreichen. 2.000 Stk x 0,70 EUR = 1.400 EUR brutto, abzüglich 27,5% KESt. ergibt 1.015 EUR.

Nach den 5 Positionen kommt im Dezember noch Coca-Cola dazu. Am 1. Juli wurde die zweite Quartalsdividende ausbezahlt und die letzten beiden erfolgen im Oktober und Dezember 🎄

Mit Coca-Cola ist für 2024 auch die 12 TEUR Marke geknackt. Ziel für Silvester bleiben unverändert auf 18 TEUR netto.

Die Finanzierung der 15 TEUR (600 x 25) erfolgt über Ausgelaufene Crowd Investments. Für 4 x 5.000 EUR sind Rückzahlungen geplant, teilweise vertraglich oder per Mail-Bestätigung im Zeitraum August-Oktober 2024.

Fazit: Für das 3. Quartal 2024 ist nun noch ein wesentlicher Pflock für meine Strategie eingeschlagen. Jetzt ist Zeit für die Sommerpause mit Charlie R.I.P. 😎

Einen guten und erfolgreichen Start in den Juli wünsche ich Euch 🍀

Beste Grüße

Bergfahrten

Hallo Christian!

Mutiger Kauf in der jetzigen Situation im Unternehmen mit sinkenden Gewinnen und ua. Bilanzfälschungen. Mehr dazu sicherlich morgen auf der Hauptversammlung in Linz, bist Du dort?. Auch hohe Dividendenrenditen mindern sich oft durch eine Reduktion oder Aussetzen. Die Lenzing Aktionäre können ein Lied davon singen.

Ich wünsche Dir und uns dass es mit dem Unternehmen bald wieder aufwärts geht, wohl eher lang- als kurzfristig… LG Alois

LikeGefällt 1 Person

Hallo Alois,

Danke für deine Rückmeldung. Nein, zur HV nach Linz fahre ich nicht. Aber ich werde mich bestmöglich informieren.

Mutig ja, schlechtes Jahr, Bilanzskandal entsprechend sind die Kurse. Für mich sehe ich darin eine Gelegenheit. Was mir weniger gefällt ist der Anteil an Autozulieferungen. Die Chinesen verwenden sicher ihren Stahl made in 🇨🇳

Aber ich bin Optimist, ThyssenKrupp als Konkurrenz ist eine Leiche und Voestalpine ist volatil aber sollte sich wieder erholen. Aber irgendwie muss die Bahn auch investieren – damit sollte da einiges gehen. Das schlechte Werk in den USA ist zu 80% verkauft – also diese Fehlkalkulation und -investition sollte bereits in den Büchern sein. Die Globalisierung lässt generell eher nach (z.B. Zölle etc) , mal sehen ob Europa dann mehr bei Voestalpine bezieht. Geld gedruckt wird weiterhin also wird auch in die Infrastruktur investiert werden.

Lenzing und Bekleidung greife ich aber nicht an. Mein Österreich Anteil ist eigentlich voll – mehr wäre wohl wirklich zuviel und Home bias.

Ich wünsche Dir viel Erfolg, kurz-, mittel- und langfristig 🍀

Liebe Grüße

Christian

LikeLike

Hallo Christian, tja bei Voestalpine werden wir mal wieder geteilter Meinung sein. Ich hatte die vor ein paar Jahren auch im Depot. Ich hatte die wegen ihrer führenden Rolle bei Hochleistungsstählen, Edelstählen und pulvermetallurgisch hergestellten Stählen welche von den Töchtern Böhler-Uddeholm unter dem Markennamen z.B. Vanadis 10 / 23 / 30 / 60 usw. am Markt angeboten werden, gekauft. Da ist Voestalpine führend neben der Fa. Zapp aus Deutschland, mit ihrem CPM Programm, welche ähnliche Stähle verkauft welche von Crusible aus den USA hergestellt werden. Ebenfalls hat mir die dazu gekaufte Dünnschicht Technologie der Fa. Eifeler gefallen. Dies ist in der Division High Performance Metals gebündelt mit einem Umsatzanteil von 3,5 Mrd. Aber irgendwie schlägt sich das leider nicht im Umsatz und Gewinn durch. Ganz im Gegenteil. Das ist die schwächste Gewinn Division. Das reine Stahlgeschäft macht mit 6,1 Mrd. Umsatz und mehr Gewinn den Löwenanteil.

Lange Rede kurzer Sinn, meine Erwartungen wurden nicht erfüllt. Auch muss man hier mit Dividendenkürzungen oder einem Totalausfall rechnen. Wenn es nach oben geht, kann aber auch die Dividende kräftig erhöht werden. Letztendlich war die Summe der Punkte nichts für mich und ich habe mich von Voestalpine wieder getrennt. Auch scheint das ein sehr langsamer, bürokratischer Verein zu sein mit zuvielen Abteilungen und Divisionen, wo der eine nicht weiß was der andere tut. Ich bevorzuge lieber eine geringere Dividendenrendite, aber verläßlich und mit jährlichen fast sicheren Steigerungen.

Naja vielleicht hast Du mehr Glück wie ich mit Voestalpine. Eine kurzfristige Dividende um über die 1.000 EUR zu kommen, sollte kein Kaufargument sein und ist evtl. ziemlich kurzfrsitig gedacht. Na wir werden sehen………..

LikeGefällt 1 Person

Guten Abend,

die Finanzierung des Kaufs läuft über ausgelaufene Crowd Investments, die aber erst zwischen August und Oktober eintreffen? Also braucht es eine Zwischenfinanzierung?

beste Grüße

Paul

LikeGefällt 1 Person

Hallo Star,

ja, ich gebe dir Recht. Ich habe es zyklisch genannt und du hast es mit Dividendenkürzungen oder kräftigen Erhöhungen geschrieben. Auf der anderen Seite ist sie seit 1995 nie komplett ausgefallen 😉

Das Kaufargument ist aber keine kurzfristige Dividende. Aktuell sehe ich den Kurs im Tief und den Zukauf eher als Sicherheitspuffer. Wir werden sehen, persönlich sehe ich einige Chancen und die Durchschnittsdividende bei 1 EUR. Ob ich die Schwankungen vertrage werde ich sehen.

Langfristig ist der Kurs jedenfalls in den 30 Jahren von 5 EUR zum IPO auf 25 gestiegen – natürlich kein US Tech Unternehmen aber auch nicht ganz schlecht. Mal sehen wie es weitergeht.

Beste Grüße

Christian

LikeLike

Hallo Paul,

ja, der Nachkauf läuft über eine Zwischenfinanzierung. Die Zinsen von 7,5% für 15.000 und ein Quartal beträgt 281,25 EUR. Das mehr an Dividende (600 x 0,7 abzüglich KEST) im Juli bringt 304,50 EUR.

Für mich passt das kaufmännisch – die Kursentwicklung kann niemand voraussehen.

Viele Grüße

Christian

LikeLike

Hallo Bergfahrten

Was ist der Punkt 16 von deinen selbst erstellten Nogos?

LikeGefällt 1 Person

Hallo Christian,

ich schliesse mich in diesem Fall deutlich den Skeptikern an und halte es für kein gutes (langfristiges) Invest und über meine Abscheu gegenüber eines WP-Kredites für so einen Kauf hatte ich ja auch schon geschrieben. Für einen Neukauf würde ich viel lieber einige der vielen Beobachtungspositionen <1% mit im Verhältnis zur Ausschüttung teuren Divi-Bankgebühren konsolidieren.

Ich sehe da schon auch einen home bias. Diese Industrien haben in der heutigen Zeit in anderen Länderregionen der Welt leichteres Spiel als in AT. Natürlich wünsche ich Ihnen Erfolg mit dem Kauf. Es kann ja auch sehr gut gewesen sein.

Das ist ja das schöne. Jeder kann es ein wenig anders machen und trotzdem können alle Erfolg haben. Es muss für einen selber passen. Die Zahlen lügen zwar nicht aber mit Mathematik ein wenig in die eine oder andere Richtung biegen machen wir alle.

Manchmal sind Perioden der Inaktivität in einem Garten besser als dauerndes hacken, schneiden und neu säen.

Viel Erfolg für den Juli!

42sucht21

LikeGefällt 1 Person

Hallo,

nimm keinen Kredit der länger als zum Jahresabschluss laufen wird 😉

Weil ich flexibel bin mache ich das bereits 29 Jahre. Wenn mich das rote Minus oder die Zinsen ärgern finde ich einen Weg. Für Juli ist es für mich die beste Lösung 🙂

Beste Grüße

Bergfahrten

LikeLike

Hallo 42sucht21,

die Zukunft wird es zeigen. Kurzfristig freue ich mich über die gekürzte Dividende von 1,5 EUR auf 0,7 EUR je Aktie und meine 1.015 EUR netto Einkommen im Juli. Auch mein langer Weg nach 29 Jahren geht immer nur mit kleinen Schritten. Bis Jahresende sind die Verrechnungskonten wieder auf Null – so oder mit einem Plan B.

Mit jedem Kursanstieg von 1 EUR macht mein Depot 2 TEUR plus – natürlich auch im Negativen. Ich bin Optimist und in 2-3 Kalenderjahren steht der Kurs wieder über 30 EUR. Dann ist noch Luft bis Buchwert 42 EUR. Mal sehen was die Ukraine nach dem Krieg alles an Stahl benötigt – das wünsche Ich den Menschen und geschäftlich mir.

Heute Vormittag war Rasen mähen notwendig – der nächste Regen steht vor der Tür ☔️

Auch dir viel Erfolg und beste Grüße

Christian

LikeLike