Vor kurzem habe ich nochmals von Dr. Markus Elsässer ein Video über Cash / Liquidität angesehen. Er empfahl die Liquidität als eigene Anlageklasse zu sehen. Die Vorteile überwiegen die Nachteile und es obliegt jedem die Dosierung zu setzen.

Liquidität bedeutet:

- Flexibilität für Investment Chancen

- Unabhängigkeit gegenüber Banken und Broker für Kredite

- Versicherung als zusätzlichen Notgroschen

Persönlich bin ich, zwar erst in den letzten 2-3 Jahren der Werbung von Banken und Broker mit dem Margin Kredit reingefallen. Wichtig ist – es ist nie zu spät etwas zu lernen und zu ändern!

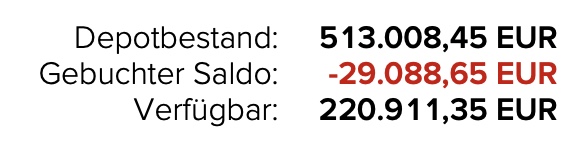

Aktuell steht der Margin Kredit bei -30 TEUR

und meine Prioritäten sind diesen bis 31.12. ohne Verkauf von Basis Investments zu saldieren…

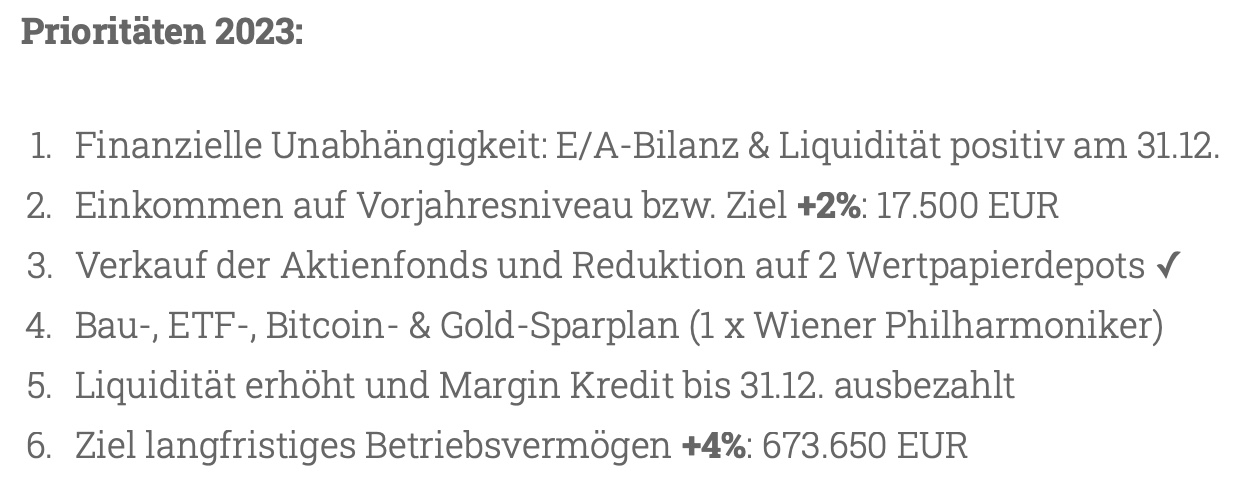

Nach Aktien für das Einkommen ist also die Liquidität ein zweiter wichtiger Baustein. Aktuell stehe ich bei 6 Anlageklassen wobei zwei mich vertraglich verpflichten. Abgesehen vom Bausparvertrag sind es „nur“ die Anleihen und Darlehen für Crowd Investments die mich unfrei machen:

Hier sehe ich sogar noch den Fehler bei Liquidität 0% gesetzt zu haben 😅

Auch wenn das langfristig zu sehen ist, so schaut der freie Plan wie folgt aus. Die verbleibenden 4 Anlageklassen sind terminlich frei…

In Anleihen habe ich 2013 begonnen weil mir damals die Portfolio-Strategie (Aktien-Anleihen) sinnvoll fand. Die Darlehen kamen 2016 vor Beginn der finanziellen Unabhängigkeit als zusätzliche Einkommensquelle dazu.

Diese Investments bedeuten aber auch zusätzliche Verpflichtungen die sich seit der Zinswende negativ auswirken – abgesehen von der mangelnden Flexibilität und Freiheit!

Heute und aktuell sind die Investments zwar mein „Betriebsvermögen“ aber es sollen auch 💯% meine Freiheit wiedergeben. Daher ist ein Margin Kredit, die Anleihen und gebundenen Darlehen falsch.

Welche Schritte sind notwendig wenn man in einem Loch steckt – man hört auf zu graben 😅

- Investment Stopp für Anleihen, Darlehen und Kredite!

- Fokus auf die verbleibenden Anlageklassen Aktien, Gold, Bitcoin und Liquidität

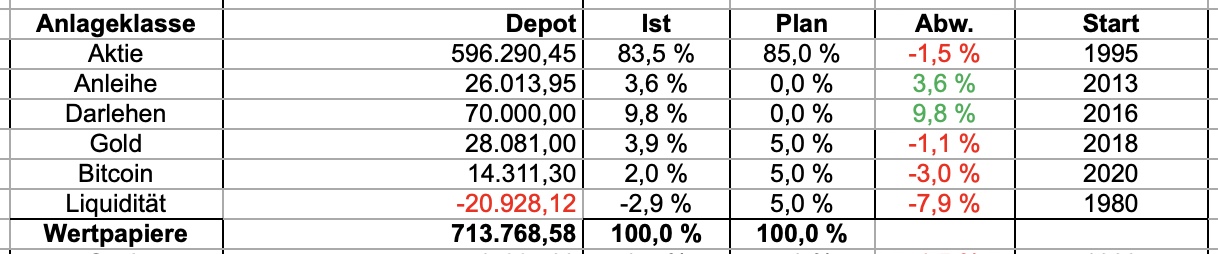

Wenn ich das auf meine Basis-Datei umsetze ergibt sich folgendes Bild – die Aktien und Unternehmen bleiben flexibel:

Natürlich ist das nur mein mögliches Szenario um meinen Weg zu finden – und wenn von Mr. Market die Zukunft ganz anders kommen sollte?! Dann empfehle ich z.B.: Jason Zweig und den Bär zu lieben 📚

https://jasonzweig.com/stop-worrying-and-learn-to-love-the-bear/

Ich wünsche Euch einen angenehmen Sonntag und einen guten Start in die 3. Juli Woche ☀️

Beste Grüße

Bergfahrten

Lieber Christian,

bedeutet dies, dass der Sparplan auf die TIPS nun ruhend gestellt wird?

Grüße aus Graz

Hanna

LikeGefällt 1 Person

Hallo Hanna,

die Sparpläne auf ETFs und den TIPS habe ich ruhend gestellt um meinen Margin Kredit los zu werden. Die TIPS sind zwar als ETF eine Anleihe aber der ETF bleibt handelbar und bedeutet damit keine terminliche Verpflichtung. Kursschwankungen natürlich wie bei Aktien, Gold und Bitcoin inklusive!

Ich habe die TIPS als Nachfolge Sparform nach dem Bausparen begonnen – das sehe ich aktuell auch so. Also werde ich den TIPS nur das „Mascherl“ Liquidität statt Anleihen geben. Ein paar Cent Zinsen bringt es gelegentlich auch. Soviel Flexibilität gönne ich mir und ich werde auch die anderen ETFs gelegentlich besparen 🙂

Schönen Sonntag und liebe Grüße

Christian

LikeLike

Meiner Meinung nach der richtige Weg. Kredit muss weg.

LikeGefällt 1 Person

Hallo Star,

Ja, ist in Arbeit 😅

Schönen Sonntag!

Bergfahrten

LikeLike

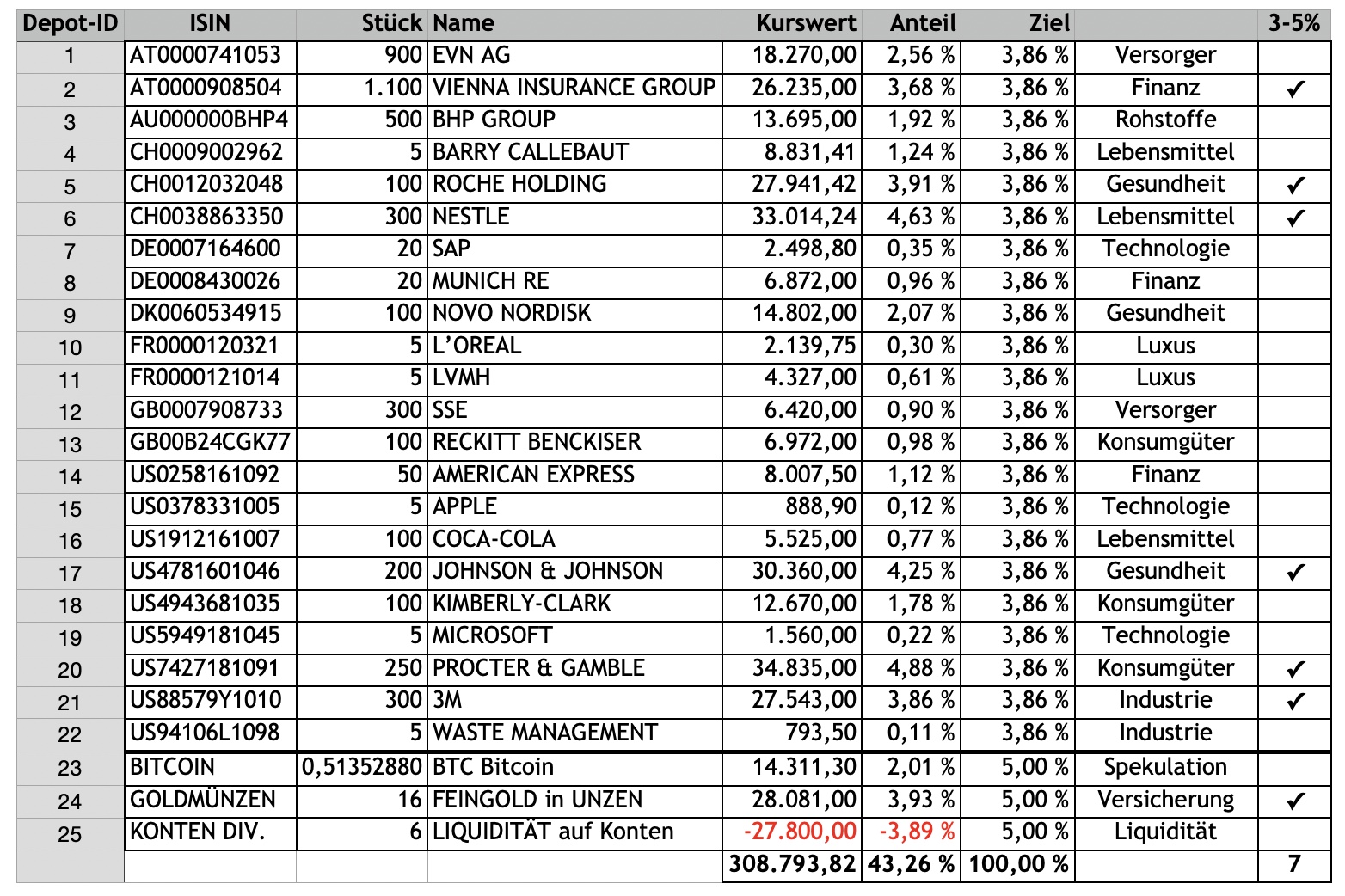

Das bedeutet, es werden nur noch die genannten 22 Aktien betrachtet, um sie dann auf Equal weight zu bringen. Die Ist Verteilung ist ja nur bei 43%, der Rest kommt weg und wird in die 22 Aktien angelegt?

LikeGefällt 1 Person

Hallo Jörg,

Nein, ich werde mich nicht auf 22 Aktien beschränken. Es ist für die 22 Aktien ein oberes Limit und ich würde bei 4% Gewichtung nicht mehr nachkaufen. Die hohe Anzahl an Aktien hat für mich mehr Vorteile als Nachteile:

– mehr verschiedene Aktien für die ich Interesse habe und in Beobachtung sind, falls ich mal welche aus den 22 aussortieren will

– mehr Freude über kleinere Ausschüttungen die in kürzeren Abständen erfolgen

– es gibt noch viel mehr Gute Unternehmen als ich im Depot habe nur der Preis gefällt mir aktuell nicht

– der Norwegische Staatsfonds mit 9000 Unternehmen ist eher mein Betriebsvermögen als eine Berkshire Hathaway mit 40% Apple

Es stimmt, in meinem Hinterkopf läuft zwar die Frage auf Fokussierung und die weniger Unternehmen. Tatsache ist aber – ich bin nicht der Typ mich in wenige zu verlieben und alle Informationen zu sammeln. Sofort wären die Zweifel – ich möchte mein Einkommen abdecken und sobald von wenig Unternehmen nur eine Handvoll die Dividenden streichen ist mein Projekt missglückt.

Vielleicht sehe ich es ab 2030 mit einem geregelten Einkommen dann anders – bis dahin ist mir der Heuhaufen lieber als ein paar Stecknadeln.

Eine gute und erfolgreiche Woche und viele Grüße

Christian

LikeLike

Ich lese hier schon länger mit: Hattest du nicht schon 2022 vor den Margin Kredit abzubezahlen und dann kam eine gute Spekulationschance und du hast dann dieses Ziel über den Haufen geworfen und auf Kredit gekauft? Soll keine Kritik sein aber die Einstellung/Taktik im Bezug auf den Margin Kredit scheint sich relativ häufig zu ändern.

LikeGefällt 1 Person

Hallo lazyStud3nt,

stimmt, ich bleibe flexibel was Margin Kredit betrifft. Bruce Lee erklärt das recht gut mit Wasser:

https://www.youtube.com/watch?v=cJMwBwFj5nQ

Mr. Market läuft auch nicht immer nach Norden oder Süden 😉

Wie auch immer, Margin Kredit ist ein Grenzwert der mein Risiko erhöht aber Chancen ermöglicht. Aber ich bin Optimist und ohne Crash bisher war es positiver als negativer.

Beste Grüße

Bergfahrten

LikeLike