Sommer, 26 Kalenderwochen sind vorbei und die 27 startet in die zweite Hälfte. Zeit für eine Pause um nicht ziellos durch die Gegend zu reiten 😉

Meine Zahlen sind ausgewertet und es war zufriedenstellend. Es geht diesmal nicht um das Einkommen oder die Ausgaben sondern um die aktuellen Investments. Dazu gibt es heute eine Pause um mich mit Sancho Panza abzustimmen.

Mein Milchmädchen warnte mich, dass die fetten Monate 2023 vorbei sind, das zweite Halbjahr mager und 2024 möglicherweise ein 7. verflixtes Jahr kommen könnte 🤔

Die Vergangenheit lässt sich nicht ändern und die Zukunft ist ungewiss. Aber das Jetzt ist wichtig und der erste Blick – all ist ok. Als Chef meines Betriebsvermögens finde ich es auch zufriedenstellend weil ich keine Ziele auf Reichtum habe. Der Kaufmann in mir möchte dann aber trotzdem etwas in die Details sehen um die Erfolge und Misserfolge beurteilen zu können.

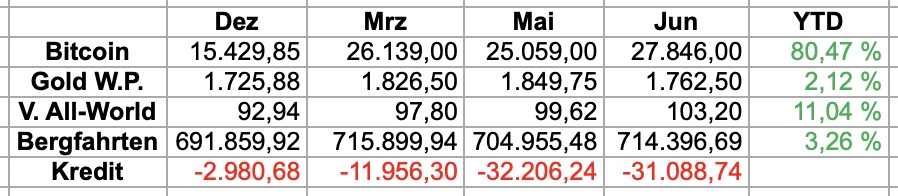

Zuerst also die Ergebnisse – Silvester 2022 ergab ein Betriebsvermögen von 692 TEUR:

Mein Netto-Betriebsvermögen hat sich mit 714 TEUR als um 22 TEUR oder +3,3% erhöht. Dazu könnte ich aber meine entnommenen Ausgaben für mein Leben von 10 TEUR (9.578,10 EUR) berücksichtigen wenn ich Ergebnisse vergleichen will – also +32 TEUR oder +4,6% Brutto.

| 2023 | Div. Vorjahr | Div. 2023 | Ausgaben | Monat | in % |

| JÄN | 1.160,82 | 1.104,22 | 1.745,95 | -641,73 | |

| FEB | 1.235,25 | 2.045,56 | 1.532,49 | 513,07 | |

| MÄR | 2.723,85 | 2.676,08 | 1.458,54 | 1.217,54 | |

| APR | 1.893,52 | 1.093,63 | 1.919,21 | -825,58 | |

| MAI | 2.615,45 | 3.415,79 | 1.905,37 | 1.510,42 | |

| JUN | 1.184,19 | 2.265,02 | 1.016,54 | 1.248,48 | |

| JUL | 1.880,37 | 0,00 | |||

| AUG | 900,72 | 0,00 | |||

| SEP | 2.548,38 | 0,00 | |||

| OKT | 1.208,55 | 0,00 | |||

| NOV | 1.911,82 | 0,00 | |||

| DEZ | 1.051,31 | 0,00 | |||

| 20.314,22 | 12.600,30 | 9.578,10 | 3.022,20 | 24,0 % | |

| per Monat | 1.693 | 1.800 | 1.368 | 432 |

Mein einfacher Plan seit 2017 basiert auf +3% Dividenden (YTD) die meine Ausgaben abdecken und +4% als Wertsteigerung im Betriebsvermögen. Eine durchschnittliche Bruttorendite von +7% finde ich ambitioniert und als persönlichen Weg machbar.

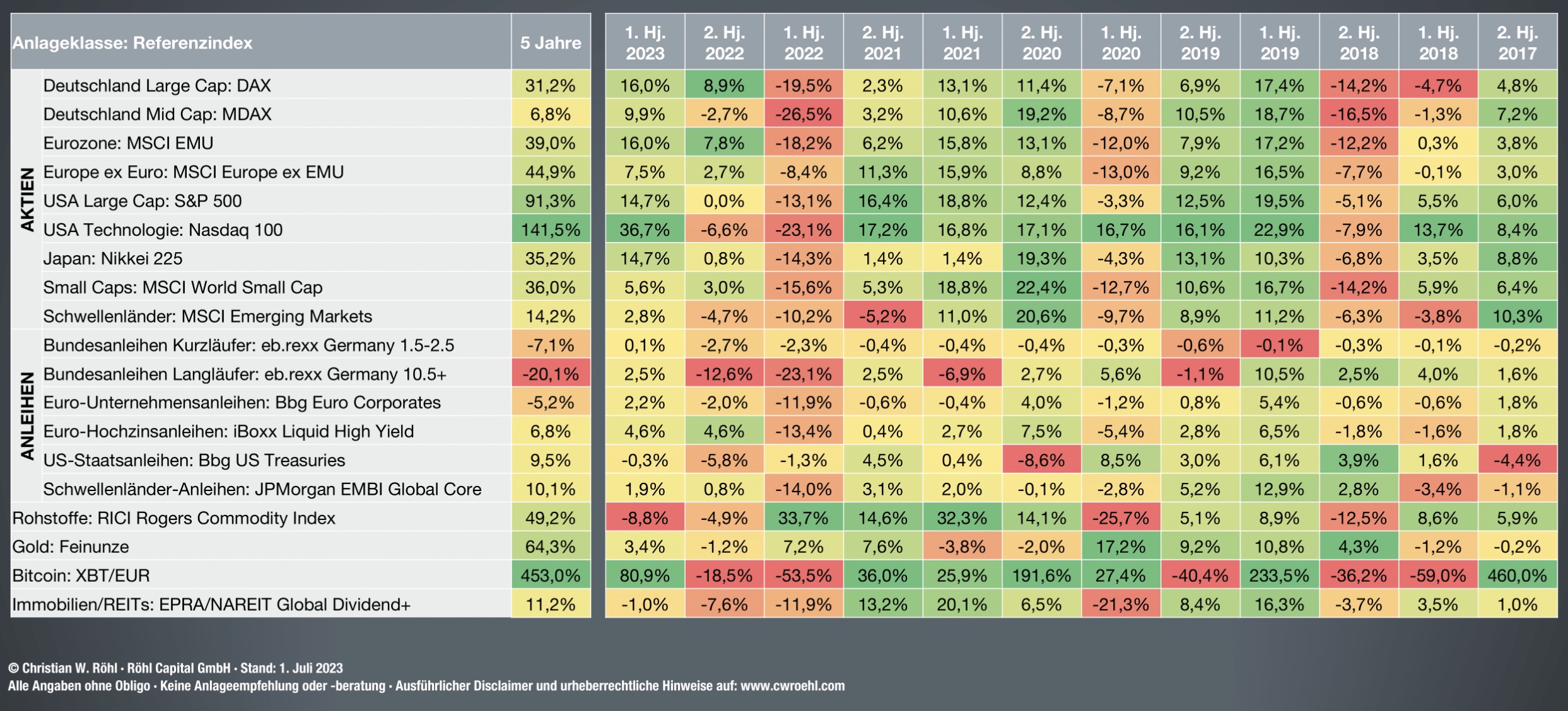

Zur Analyse benötige ich fremde Zahlen – ein Beispiel ist Christian W. Röhl aus Twitter der monatlich oder eben Halbjährlich Entwicklungen zeigt:

Aktien, Gold und Bitcoin sind dazu die interessanten Zahlen. Gold hat sich fast wie mein Gesamtportfolio entwickelt. Der Unterschied bei mir ist dass ich kaufmännisch vorsichtig den Spread für den Verkauf berücksichtige. Der USA Nasdaq 100 war nach dem schwachen 2022 nun der top Performer – der leider auch bei mir schwach vertreten ist. Das Highlight im 1. HJ war Bitcoin das ich erst seit Ende 2021 beginne und mit 2% Gewichtung eben nur wenig auswirkt.

Das war ein Blick hinter den Vorhang, mittlerweile habe ich wieder alle Sats in der Bitbox gesammelt – inkl. Sparplan Juli 😎

Sehr Transparent finde ich auch die Grafik von MarketScreener.com – die Top Performance des Nasdaq 100 und die Under Performance des MSCI China und Emerging Markets wirken kaum auf mein Portfolio aus. Das Übergewicht für Europa ist auch klar zu erkennen.

Fazit: Vergleich ist abgeschlossen – für das 1. Halbjahr hätte ich mit US Tech und US S&P 500 bessere Ergebnisse erzielen können 🤣

Durchatmen: Aber ich versuche kein Trading, meine Erfahrung sagt mir dass ich die Zukunft nicht voraussagen kann. Aber ich bin für 2023 auf einem guten Weg falls die Stimmung von Mr. Market nicht essentiell eintrübt. Wichtig ist ein Blick in die Anlageklassen:

| Anlageklasse | Depot | Ist | Plan | Abw. | Start |

| Aktie | 598.291,40 | 83,7 % | 80,0 % | 3,7 % | 1995 |

| Anleihe | 26.013,95 | 3,6 % | 5,0 % | -1,4 % | 2013 |

| Darlehen | 70.000,00 | 9,8 % | 5,0 % | 4,8 % | 2016 |

| Gold | 28.081,00 | 3,9 % | 5,0 % | -1,1 % | 2018 |

| Bitcoin | 14.311,30 | 2,0 % | 5,0 % | -3,0 % | 2020 |

| Liquidität | -22.012,22 | -3,1 % | 0,0 % | -3,1 % | 1980 |

| Wertpapiere | 714.685,43 | 100,0 % | 100,0 % |

Die nächsten Schritte und Notizen für 2023 ergeben sich – Abbau der Darlehen und Rückzahlung des Margin Kredits. Wobei ich bei den Darlehen bzw. Crowd Investments gelernt habe dass ich kein guter Eintreiber von Schulden bin. Wie ich das auch als Vermieter nicht wäre. Längerfristig werde ich daher Darlehen zur Reduktion von Ärger deutlicher reduzieren oder nur mehr in Ausnahmen umsetzen.

Das Thema Liquidität ist weiterhin meine Herausforderung. Ich kenne die Empfehlung von Bernard Baruch – ab spätestens 2030 werde ich diese umsetzen können 😎

Als kreativer Kaufmann könnte ich ja auch Gold & Bitcoin als Barreserve betrachten – die Währungsinflation reizt mich aktuell wenig EUROs auf den Konten zu sammeln 😉

Viel Erfolg für den Start in das 2. Halbjahr und beste Grüße

Bergfahrten