Die Zahnräder drehen sich neben den Dividenden müssen auch ein paar Gewinne für meine finanzielle Unabhängigkeit sorgen. Sicher ist, dass Mr. Market abwechselnd seine Stimmung von Euphorie zu Depression schwankt. Selbstverständlich kann an der Börse die Phase von Gier weiter laufen und länger dauern.

Ich kenne die Zukunft nicht und für mich war es an der Zeit mich von zwei Unternehmen zu trennen. Diese wollte ich nicht unbedingt für „ewig“ im Portfolio behalten und nach meinem Geschmack waren die Verkaufspreise ok. Steigen die Kurse weiter freue ich mich für den nächsten Aktionär 😊

Abgesehen davon habe ich natürlich im ersten Halbjahr mit Barry Callebaut und Vienna Insurance Group mir zwei Positionen im Wert von rd. 42 TEUR auf Kredit gekauft.

Ich weiß, dass ich nichts auf den zukünftigen Gesamtmarkt vorhersagen kann. Der Blick in den Angst & Gier Index:

https://edition.cnn.com/markets/fear-and-greed

Nach bisher 3 verkauften Positionen (Siemens, Novartis und GE Healthcare) folgte nun der 4. und 5. Verkauf für das erste Halbjahr 2023.

Verkauf von 170 Stück Mercedes Benz Group (Erstkauf 06.07.2017):

Persönlich wollte ich nie soviel von einer Automarke langfristig im Depot haben. Zuerst kaufte ich in Teilmengen 100 Stück (Mix. 60,50 EUR / Stk.) und dann bekam ich noch 70 Stück aus einer Aktienanleihe zu einem ungünstigen Kurs von 70 EUR dazu bekommen. Die jährliche Dividende im Mai 2023 habe ich noch kassiert und jetzt war es Zeit hier mein Investment zu beenden:

Verkauf von 1 Stück Samsung Electronics (Erstkauf 26.08.2022):

Einfach gesagt – es ist etwas Zusammenräumen. Vom elektronischen Konsumgüter Anbieter habe ich Apple und als Konglomerat durchschaue ich Samsung nicht wirklich. Der Kauf war wohl um „auch in Asien und Südkorea“ ein Unternehmen ins Portfolio zu nehmen. Diesen „Zwang“ global investieren zu müssen werde ich mir auch abgewöhnen und etwas fokussiert zu investieren.

Damit schließe ich das 1. Halbjahr 2023 mit 5 Gewinnen und 13.482,28 EUR für diverse Sparpläne ab:

| Anzahl | Titel | K-Kurs | K-Wert | Anzahl | V-Kurs | Dividende | V-Wert | Gewinn | p.a. |

| 250 | Siemens AG | 100,800 | 25.279,76 | 2019 Tage | 146,000 | 1.602,87 | 36.500,00 | 9.693,12 | 6,9 % |

| 200 | Novartis AG | 78,390 | 15.756,19 | 1133 Tage | 85,220 | 939,25 | 17.044,00 | 1.735,83 | 3,5 % |

| 41 | GE Healthcare Technologies Inc. | 66,406 | 2.722,65 | 134 Tage | 74,000 | 3.034,00 | 217,32 | 21,7 % | |

| 170 | Mercedes Benz AG | 62,851 | 10.745,94 | 2168 Tage | 74,000 | 1.935,78 | 12.580,00 | 1.778,99 | 2,8 % |

| 1 | Samsung Electronics | 1.020,000 | 1.026,75 | 291 Tage | 1.100,000 | 12,52 | 1.100,00 | 57,02 | 7,0 % |

| 55.531,29 | 4.490,42 | 70.258,00 | 13.482,28 |

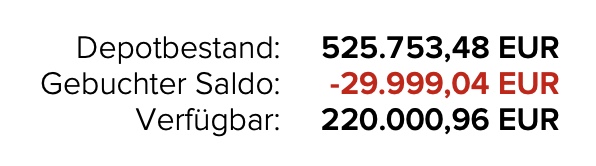

Nach diesen zwei Verkäufen habe ich den Margin Kredit auf -30 TEUR reduziert. 20 TEUR sollte aus rückbezahlten Crowd Investments und 10 TEUR aus einer auslaufenden Anleihe bis November zurückbezahlt sein. Das Ziel ist also bis Silvester den Kredit auf Null zu stellen 😁

Gestern habe ich einen interessanten Tweet gelesen. Den Wert von Samsung, Mercedes und anderen Investments kann ich wirklich nicht bestimmen – aber das zu wissen ist jedoch viel Wert…

Meine EUR-Spardose für den jährlichen Wiener Philharmoniker erinnert mich aber auch oft an den Unterschied von Preis und Wert lt. Warren Buffett:

Ich wünsche Euch eine gesunde und erfolgreiche Woche 😎

Beste Grüße

Bergfahrten

Hallo Christian, es wundert mich schon dass du Aktien auf Kredit kaufst, und dass in einer grossen Höhe. Was bezahlts du denn für diesen Kredit – habe dies noch nie gemacht. Wenn ich mir was nicht leisten kann, lass ich die Finger davon weg. Was nützt mir dann diese Werte im Depot zu haben und Dividende zu bekommen, wenn ich das alles auf Pump mache. War nicht böse gemeint. Lg aus Mainz THOMAS

LikeGefällt 1 Person

Hallo Thomas,

es liegt am „Bergfahrten-Betriebsvermögen“ und gelegentlich nutze ich 4,9% Margin Kredit.

In dem Fall war es Vienna Insurance Group die ich günstig fand und die Netto Dividende von >1.000 EUR für das GJ 2022 im Juni 2023 mitgenommen habe.

https://bergfahrten.com/2023/06/02/juni-start-und-dividenden-einkommen-kalenderwoche-22-2023-🍀/

Tatsächlich habe ich nun 30 TEUR oder 4,3% (ca. 700 TEUR Gesamtwert) als Fremdkapital genutzt. Wie ich im letzten Beitrag geschrieben habe kann ich diesen bis Ende November aus Anleihen und Crowd Investments zurückzahlen. Dann habe ich wieder 100% Eigenkapital.

Ich gebe dir recht, eigentlich mag ich Kredite auch nicht. Aber wenn ich kaufmännisch das als Überbrückung nutze finde ich es ok. Auf jeden Fall werde ich bei den Quartalsweisen Zinsen daran erinnert dass meine Bankspesen damit deutlich steigen. Im Fall von 1 TEUR Netto-Dividende vs. 612,50 EUR Zinsen (30 TEUR x 4,9% p.a. für 5 Monate) ist das kaufmännisch positiv.

Liebe Grüße nach Mainz

Christian

LikeLike

für mich ebenfalls unverständlich Aktien auf Pump zu kaufen. Sollten wir eine Crash haben und alles extrem günstig sein, dann könnte ich das verstehen. Aber in der momentanen Marktlage?

Aber so bezahlst du höhere Kreditkosten als die Dividendenrendite einbringt. Macht käufmännisch und mathematisch betrachtet überhaupt keinen Sinn. Nur um jetzt Aktien zu haben, welche man sonst nicht haben könnte. Macht auch keinen Sinn für mich.

Aber jedem das seine und ich glaube Füsse still halten ist bei dir nicht möglich. So hat halt jeder seine Strategie. Für manchen Aussenstehenden erscheint diese vielleicht manchmal unlogisch und unverständlich.

Mir war klar, dass Du wieder etwas verkaufen wirst und es würde mich nicht wundern, wenn es die nächsten Wochen so weiter geht. Übrigens mit dem Verkauf von Tafelsilber habe ich nicht irgendein Familiennsilber gemeint. Mit Tafesilber meinte ich, den Verkauf von Toppositionen in Deinem Depot, welche genug einbringen um den Kredit wieder abzulösen. Also z.B. Verkauf von Siemens oder Novartis. O.K. Mercedes oder Samsung muss man wirklich nicht haben. Aber diese ständigen Verkäufe kosten ja auch noch Gebühren. Hin und her macht Taschen leer. Letztendlich freut sich nur der Broker.

Aber das ist auch der Grund warum ich immer wieder Deinen Blog lese. Ich finde das natürlich spannend und frage mich immer schon vorher bevor ich lese, „na was hat der Christian jetzt wieder verkauft oder gekauft“. Momentan würde ich jetzt eher immer auf verkaufen tippen bis der Kredit weg ist. Danach würde ich wieder auf kaufen auf Kredit tippen. Mal abwarte ob ich recht habe.

Naja auf jeden Fall viel Erfolg mit Deiner Strategie.

LikeGefällt 1 Person

Hallo Star,

wer wie du nicht Prozent und Zeit berechnen kann dem empfehle ich zum ansparen mit einem All-World ETF Sparplan.

Aber vielleicht kannst Du nochmal rechnen lernen…

30 TEUR Investment ergab Jahresdividende am 1.6.2023 für Vienna Insurance Netto 1.036,75 EUR nach Steuern

30 TEUR Zinsen 4,9% auf 5 Monate bis 31.10.2023 ergibt 612,50 EUR

Einkommen aus dem Deal 424,25 EUR

Bist wohl kein Kaufmann. Zum Glück gibt es viele Wege zum finanziellen Einkommen.

Beste Grüße

Bergfahrten

LikeLike

Hallo Christian

Etwas verspätet mein Kommentar verstehe die Rechnung schon wie Du Sie aufstellst. Hab das dieses Jahr mal ausprobiert und im Frühjahr für Bawag und OMV jetzt genutzt. Auch wenn es kurzfristig war jeweils am Verrechnungskonto das Minus zu sehen ist ne andere Sache 😉lg Thomas

LikeGefällt 1 Person

Hallo Thomas,

Danke. Entscheidend ist neben der kaufmännischen Kalkulation noch der Unterschied zwischen einem Konsumkredit und einer Zwischenfinanzierung für Wertpapiere. Wesentlich ist auch dass die Rückzahlung möglichst sicher ist.

Wenn ich ein paar Mio. Cash habe kann ich solche Extra Touren weglassen. Ich gehe halt etwas mehr Risiko ein um meine Ziele zu erreichen.

Viel Erfolg mit deiner BAWAG und OMV. Branchen sieht jeder anders, Banken & Ölschwankung sind nicht ganz meine Favoriten für’s Portfolio 😉

Liebe Grüße

Christian

LikeLike

Hallo Christian

So sehe ich das ebenso mit dem Wertpapierkredit und werd ihn auch nutzen bei Bedarf. Die beiden Titel sind nix für mich für langfristig war rein für die dividende 😁lg Thomas

LikeGefällt 1 Person

Hallo Christian,

auch aus meiner Sicht ist Deine Rechnung nicht ganz vollständig. Klar kannst Du die Dividende gegen die Zinsen rechnen, aber gleichzeitig ist ja auch der Wert Deiner Position in gleicher Größenordnung gefallen. Daher machst Du keinen Gewinn, Du zahlst Zinsen und hast damit zusätzliche, unnötige Ausgaben. Du manipuliert Dich nur selber indem Du Deine Monateinnahmen künstlich nach oben schraubst auf Kosten deines Portfoliowertes. Wenn ich mir Deine Verkäufe und Käufe anschaue, hast Du keine Vorteile gehabt was die Kursentwicklungen angeht, Du wärst sogar deutlich besser gewesen wenn nur einfach Ruhe halten würdest.

Lieben Gruß

Andreas

LikeGefällt 1 Person

Hallo Andreas,

ich sehe das anders. Ein Buchwert nach schwankendem Kurswerten stellt kein Vermögen dar. Die Anzahl der Aktie und deren Beteiligung ist auch nach einer Ausschüttung unverändert. Die erhaltene Dividende ist Cash und die benötige ich um mein Leben zu finanzieren.

Falsch ist dass ich mein Portfoliowert manipuliere. Ich berücksichtige den Margin Kredit als Minus Liquidität für mein „Betriebsvermögen“.

Wo du recht hast ist eine persönliche Entscheidung zum Thema Kredit. Manche sehen das wenig sinnvoll. Besser wäre es einmal 30 TEUR Cash zu sparen und dann eben große Positionen zu kaufen – ohne Zinsen. Aktuell haben wir Inflation und das Geld wird schneller weniger wert als ich Zinsen bezahle. Bei Inflation geht es dem Kreditnehmer – vorausgesetzt er kann es problemlos zurückzahlen – finanziell besser als der Bank. Wenn ich zurückzahle ist das Geld weniger wert. Ob mein Investment steigen wird oder fallen entscheidet Mr. Market und das kann ich nicht vorhersehen.

Dass man im Nachhinein es gescheiter weiss ob Siemens und Novartis weiter steigt ist auch klar. Wie auch immer – es gibt Dividendenstrategien wo man durch mehrmalige Dividendeneinnahmen und wenig oder keine Kursgewinne Cash generieren kann. Das habe ich jetzt mal probiert und ist mir aber zu stressig mit dem Käufen und Verkäufen. 2024 werde ich daher weniger Dividenden als 2023 erhalten und das habe ich bereits im Hinterkopf berücksichtigt.

Nur Buy and Hold und davon leben zu können wäre wohl mit 500 TEUR ab 2017 zu wenig gewesen. Daher habe ich jährlich rd. 5 TEUR Gewinne realisiert. Jetzt sind es 700 TEUR und ich leiste mir Gold und Bitcoin als Wertspeicher ohne Ausschüttungen. Mir geht’s damit jedenfalls gut.

Liebe Grüße

Christian

LikeLike

Moin, wer garantiert Dir denn, dass die Crowd Investments pünktlich ausgezahlt werden? Ich meine hier mal gelesen zu haben, dass es bei einigen Auszahlungen bereits Verzögerungen gab. Dann geht die Rechnung nicht mehr auf. bG Paul

LikeGefällt 1 Person

Hallo Paul,

Danke, damit bringst Du mir das heutige Highlight.

Wenn die Crowd-Investments nicht, oder eher teilweise (es sind 4 x 5 TEUR) zurückzahlen habe ich Gold, Bitcoin, Aktien, Bausparer, Anleihen die es abdecken. Die Zukunft und Mr. Market entscheidet ob mein Plan A funktioniert. So steht es aktuell im Beitrag.

Wer garantiert uns dass wir morgen früh noch leben?

Schönes Wochenende

Christian

LikeLike

Hallo Christian, besten Dank für Deinen Tipp mit dem ETF. Ich schätze Deinen schwazen Humor. Ist aber ein schlechter Tipp. Da hätte ich ja eine Underperformance gegenüber meinem jetzigen Depot.

Naja oder wie heißt es bei uns? „Die dümmsten Bauern (also die welche den Unterschied zwischen Zinssatz und Zinstage nicht kennen) haben die größten Kartoffeln.

Du wirst es nicht glauben, aber ich habe eine kaufmännische Ausbildung und bin seit Jahren in leitender Stellung im Vertrieb tätig.Nein die Firma ist noch nicht bankrott. Eigentlich geht es der Firma überdurchschnittlich gut. Aber ich arbeite noch an dem Problem……..

Selbstverständlich kenne ich den Unterschied von Jahreszins, welchen Du ja für Deine Vieana Insurance kassiert hast und die Anzahl der Zinstage für welche du den Kreditzins bezahlen musst. Rein rechnerisch mag das jetzt so stimmen.

Aber manch anderer Leser hat die gleiche kritischen Anmerkungen. Also das wird nur funktionieren:

1. Die Anzahl der Zinstage wird nicht länger und Du kannst planmäßig Deinen Kredit zurückbezahlen.

2. Du kaufst jetzt bis Ende Oktober nichts mehr, denn das würde dann entweder Deine Zinstage verlängern, bzw. die Kreditzinslast fällt höher aus. Fällt mir schwer zu glauben, dass Du bis Ende Oktober Deine Füsse still hälst.

3. Deine Kreditzinsen steigen nicht überraschend an, da die EZB die Zinsschraube weiter angezogen hat. Da hat man dann so einen Brief von der Bank im Postfach, dass aufgrund der aktuellen Marktbedingungen, der Dispokreditzinssatz ab xx.xx.2023 dann x.xx% beträgt.

4. Du kannst dann natürlich irgendetwas (Tafelsilber aus Deinem Depot) verkaufen um den Kredit zu bedienen.

Und dann möchte ich etwas grundsätzliches anmerken. Selbstverständlich, kassierst du dieses Jahr unter Umständen für einen gewissen Anlagebetrag 2mal Dividende. Also z.B. Novartis, Siemens, Mercedes. Das Problem habe ich aber schon einmal geschildert. Du verkaufst zwar mit Gewinn, aber nach Abzug der Steuern steht Dir nur ein kleinerer Anlagebetrag zur Verfügung. z.B. bei Siemens. Wenn Du Deine Aktien verkaufst und würdest am gleichen Tag wieder den gesamten Verkaufserlös in Siemens investieren, würdest Du steuertechnisch bedingt, weniger Siemens Aktien erhalten. Somit würdest Du auch weniger Dividende im nächsten Jahr erhalten, selbst wenn Siemens den gleichen Betrag ausschüttet. Also um diesem Dilema zu entgehen, muss man entweder dann in Aktien investieren, welche mit geringerer Anlagesumme, mindestens aufgrund der höheren Dividendenrendite, die gleiche Gesamtsumme ausbezahlen, oder man bekommt weniger Dividende. Und bekanntlich ist umso höher die Dividendenrendite ist, auch das Risiko bei einem Invest in die entsprechenden Aktien höher. Siehe Cibus Nordic.

Aber wie gesagt, ich habe kaufmännisch keine Ahnung und verstehe einfach Deine Strategie nicht. Nicht jeder ist in der Lage die Strategie der anderen zu verstehen. Aber mein Tipp wäre für die anderen, keine Nachahmung. Macht für mich wenig Sinn.

Und jetzt schon die Gewissheit haben, dass ich nächstes Jahr weniger Dividende erhalte, ist für mich keine Option. Und wenn ich morgen früh nicht mehr lebe, dann bekomme ich das nicht mehr mit. Aber nächstes Jahr weniger Dividende als im Vorjahr ist für mich persönlich ein no-go.

Aber so hat jeder halt seine Strategie………..

LikeGefällt 1 Person

Hallo Star,

Du hast recht, für realisierte Gewinne und mehr Dividenden muss ich mehr Steuern an den Finanzminister bezahlen. Das sind die steuerlichen Spielregeln und diese muss ich akzeptieren wenn ich mitspielen will. Beeinflussen kann ich es nur wenn ich weniger Gewinne und Dividenden kassiere.

Es stimmt, das mit den Füße still halten fällt mir schwer. Aber ich schreibe den Blog und vielleicht klappt es diesmal. Da ich in 2023 mit 5 Trade bereits ca. 13,5 TEUR Gewinne realisiert habe müsste das genügen. Ist ein schönes Ziel – bis zum ausbezahlten Kredit keine Verkäufe zu tätigen. Sollten 1-2 Crowd Investment ausfallen oder verschoben werden wird der Bausparer in einem Jahr ausbezahlt.

Wie du weißt ist mein Blog nicht ein Lehrbuch sondern nur mein finanzielles Tagebuch. Mal geht’s rauf und dann wieder runter und ich bin sehr gelassen bis ich in 2030 meine Pension erhalten werde.

Wie Du sagst, jeder sollte seine Strategie haben. Es muss aber auch Spaß machen sonst hält man Mr. Market langfristig nicht aus 😉

Schönes Wochenende!

Bergfahrten

LikeLike