Die Bullen in Wien waren in diesem Kalenderjahr 2025 wirklich sehr stark unterwegs 🇦🇹

Den Haken setze ich mal zur positiven Liquidität – Ziel „ohne Margin Kredit“ somit erfüllt.

Ich musste mir aber trotzdem ein paar Tage Zeit nehmen, ob ich steuerlich eine Verlustposition verkaufen soll (Barry Callebaut) oder mit einer Gewinnposition den Finanzminister nochmals beglücken soll 😉

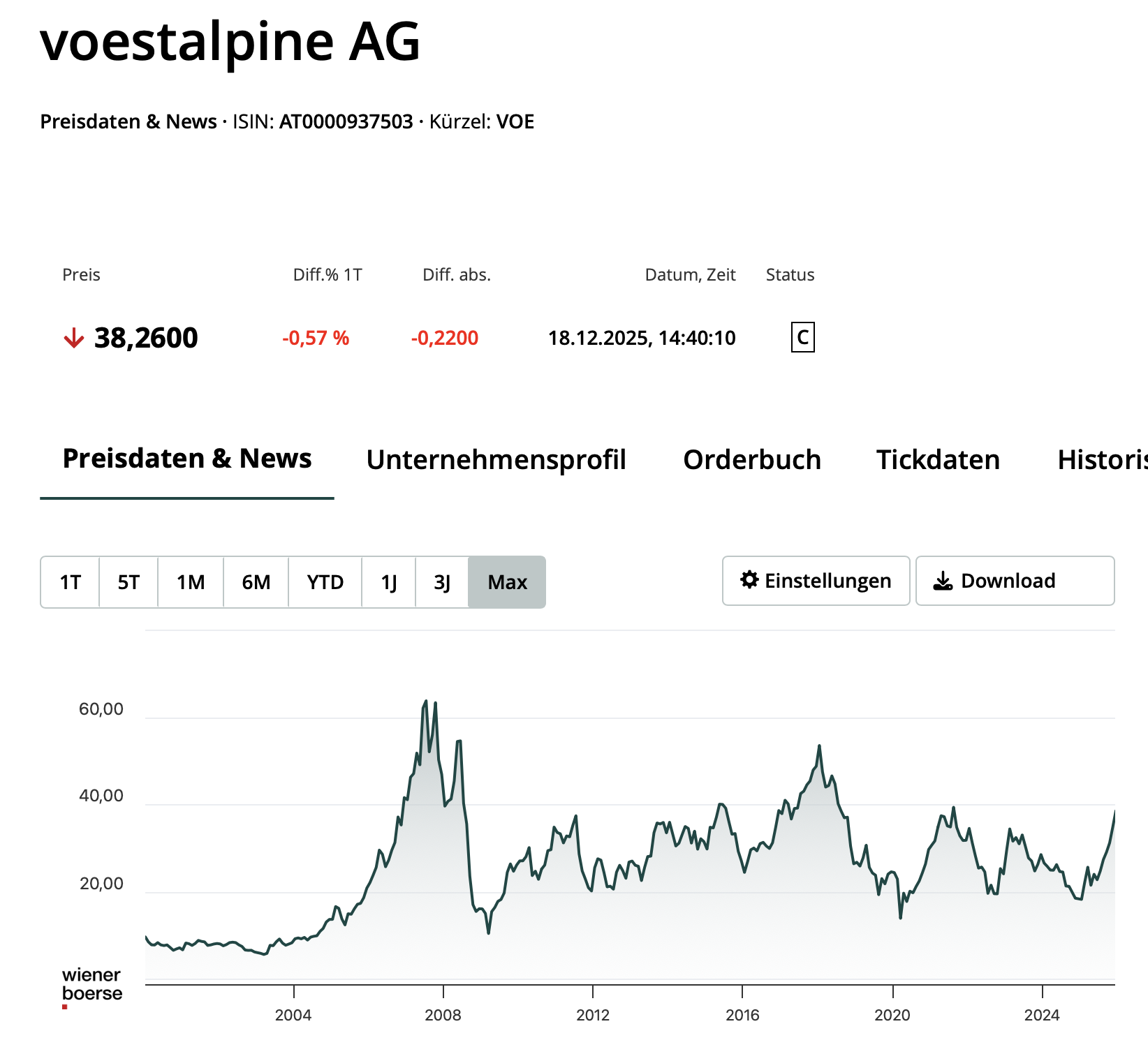

Mit entscheidend waren diese Daten von Voestalpine:

Für zyklische Unternehmen wie die Voestalpine wachsen keine Bäume in den Himmel…

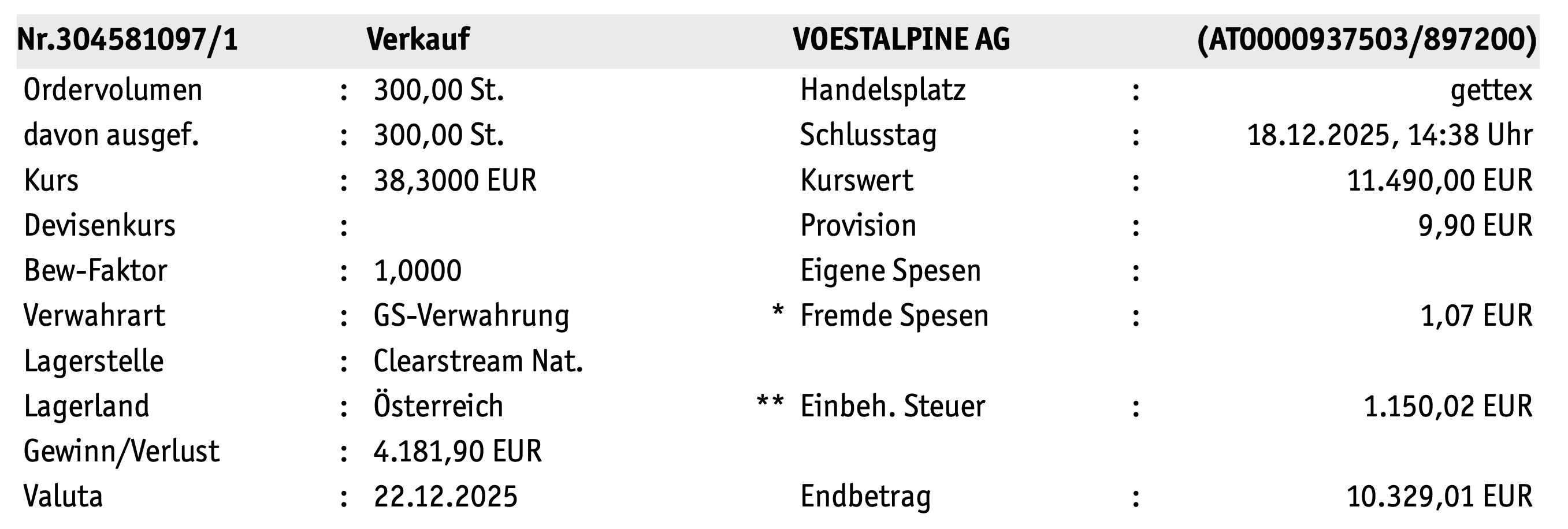

Da niemand die Zukunft vorhersehen kann entschied ich mich meine Voestalpine von 1.600 auf 1.300 Stück zu reduzieren:

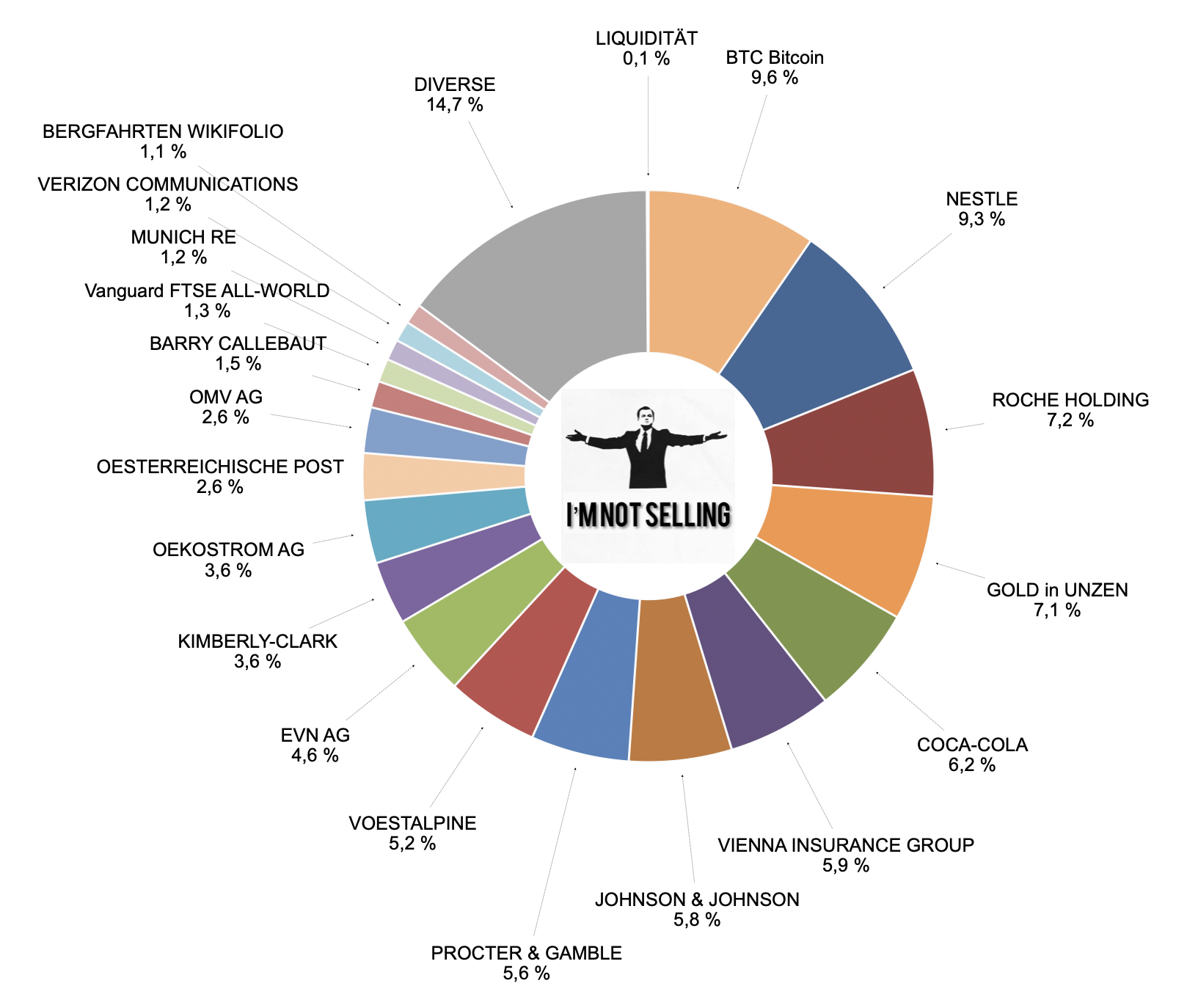

Etwas weniger in der zyklischen Position und im Gesamtportfolio ca. 1% weniger im Home Bias 🇦🇹

Damit könnte ich meine Bücher zu Silvester abschließen und mit dem Portfolio bin für den Start in 2026 zufrieden 🍀

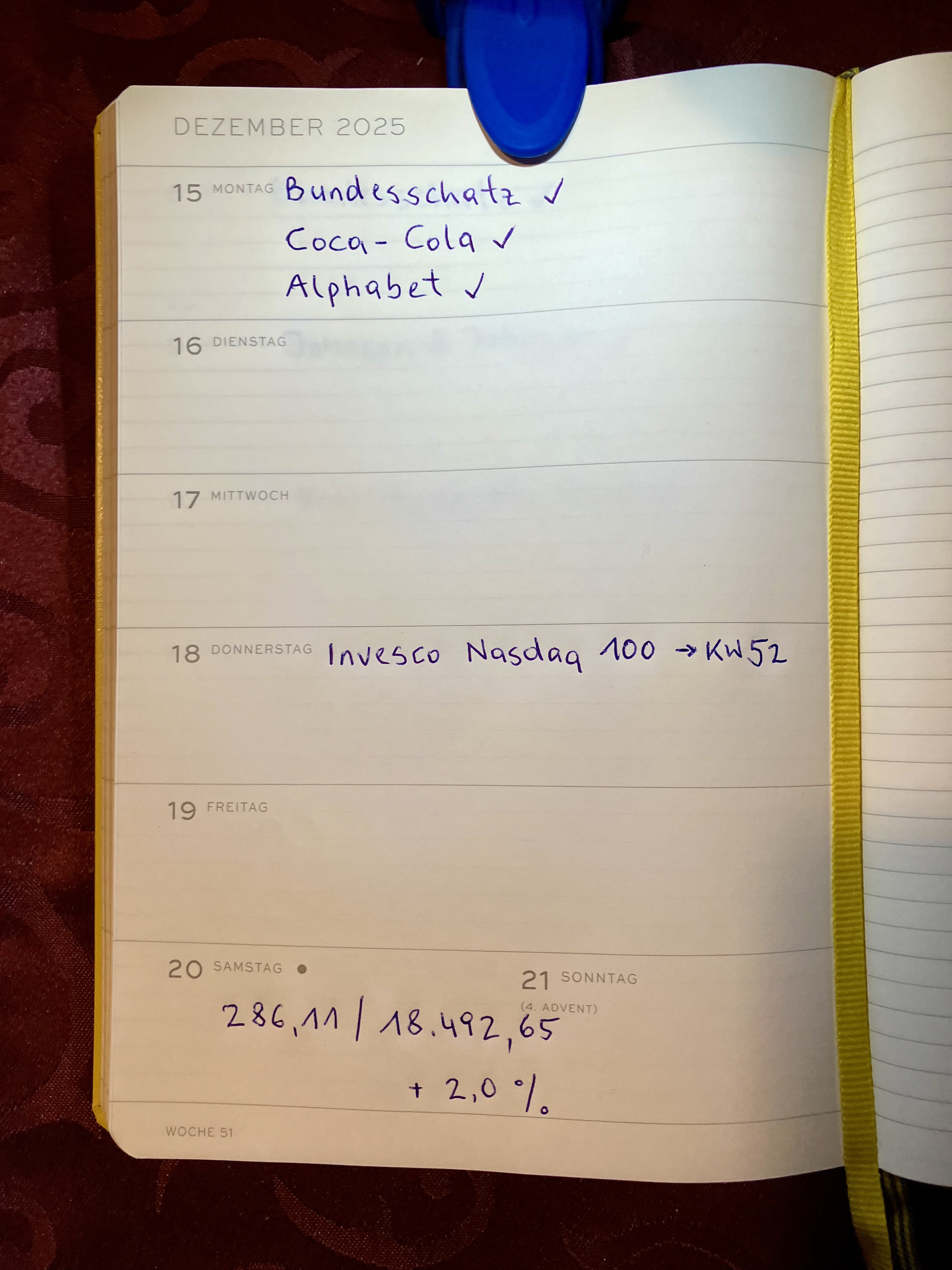

Dividenden Einkommen Kalenderwoche 51 / 2025:

Der Blick in diesen Kalender…

Die Einzelpositionen, nichts überraschendes nur die Ausschüttung vom Invesco Nasdaq 100 bei Flatex hat sich verschoben:

Der Vergleich mit dem Vorjahr ist seit letzter Woche auch zu Silvester grün ✅

Der Forecast für den Jahresabschluss wird sich nicht mehr viel bewegen:

Den Vanguard FTSE All-World mit Zahltag 31.12. packe ich in den Jänner 2026, das macht mir auch keinen Spaß auf diese letzte Gutschrift mit Feiertag etc. zu warten 😅

Aktien verkaufen – ich biete meine historischen Rapid Wien Aktien in Orbivara an, falls wer ein paar Satoshi dafür hergeben will 💚🧡

https://orbivara.com/de/products/019b3557-5639-7549-bb97-a111b77317c5

Ich wünsche Euch ein angenehmes und stressfreies 4. Adventwochenende 😎

Weihnachtliche Grüße

Bergfahrten

Hallo Christian,

Gratuliere zu deinem Jahresabschluss, den ich als stiller Mitleser gerne verfolge.

Eine Frage:: Bei deinem Teilverkauf der Voest Aktien ist die einbehaltene Steuer mit 1.150 EUR ausgewiesen. Ist das die KEST?

Wo scheinen die 27,5% KEST auf? Was übersehe ich dabei?

In diesem Sinne – ein erfolgreiches 2026 und Gesundheit an dich.

lg. Günter

LikeGefällt 1 Person

Guten Morgen Günter,

Danke für dein Interesse!

Ja, die 1.150,02 EUR sind die 27,5% KESt Abzug beim Verkauf meiner Voestalpine Anteile. Der Brutto Gewinn sind die 4.181,90 EUR die auf der Abrechnung vermerkt sind.

Ich wünsche dir auch geruhsame Feiertage und einen guten Start in das Neue Jahr!

Liebe Grüße

Christian

LikeLike

Hallo Christian,

eine Frage zur Berechnung des Brutto Gewinn:

Wenn ein Wertpapier in mehreren Tranchen zu unterschiedlichen Zeitpunkten erworben wird, dann werden alle Anschaffungskosten zusammengerechnet und ein Durchschnittspreis gebildet. Ist das hier der Fall, oder hast du alle 1.600 Stück zeitgleich erworben?.

Bei Verkaufsaufträgen kann doch auch individuell festgelegt werden, welcher Bestand verkauft werden soll. Gibt es keinen gesonderten Auftrag, wird zuerst Neubestand und dann Altbestand verkauft.

Ist das auch real so?

Liebe Grüße

Robert P.

LikeGefällt 1 Person

Hallo Robert,

ich habe die Aktien zu sehr unterschiedlichen Zeitpunkten gekauft und mein „Mischkurs“ zum Kauf ist nun 24,36 EUR.

Das mit dem auswählen von Bestand gab es bei der Umstellung der Behaltefrist, vielleicht meinst du das. Damals wurden je nach Kaufdatum vor oder nach 2011 unterschieden steuerlich behandelt. Altkäufe ohne Steuer weil länger als 1 Jahr, Käufe ab 2011 steuerpflichtig immer.

…Übersicht mit KI

In Österreich gab es eine Behaltepflicht für Aktien, die Gewinne steuerfrei machte, bis 2011; danach wurde die einjährige Behaltefrist gestrichen, und Kursgewinne aus Wertpapieren sind seither generell steuerpflichtig (mit 27,5 % KESt), unabhängig davon, wie lange die Aktien gehalten wurden.

Falls Du noch Aktien von vor 2011 hast und wohl auch auf einem Depot bei einer österreichischen Bank müssten die das noch trennen können.

Schönes 4. Advent Wochenende und Liebe Grüße

Christian

LikeLike

Bei uns in Deutschland war der Stichtag 01.01.2008. Wer danach kauft zu unterschiedlichen Kursen und Teilverkäufe mit Gewinn tätigt, bezahlt die Quellensteuer nicht auf den Durchschnittspreis, sondern in D geht es nach dem Prinzip, First in First out. Also die ältesten Aktien zuerst. So kann es sein, dass der im Depot angezeigte Durchschnittskurs positiv ist, aber mit dem Teilverkauf ein Minus einfährt. Nämlich dann wenn die zuerst angeschafften Aktien teurer erworben wurden als der Durchschnittspreis ist. Umgekehrt ist natürlich auch entsprechend mehr Gewinn möglich.

Aber eine Frage zur Beteuerungen in Österreich. In so einem Fall, würde ich die Barry Callebaut verkaufen. Dann habe ich einen Verlustvortrag. Dann verkaufe ich Voestalpine und in der Abrechnung verrechnet die Bank den Gewinn mit dem Verlustvortrag. Wenn ich der Meinung bin, dass Barry Callebaut ein gutes Unternehmen ist und eigentlich möchte ich die Aktie in meinem Depot haben, dann kaufe ich diese 1 Minute später wieder zurück. Entweder kann ich jetzt für die nicht einbehaltene Kasten mehr Barry Callebaut kaufen, oder ich habe die nicht einbehaltene Steuer als Cash. Vorteil, ich habe jetzt dem Finanzamt nichts gegeben und bekomme auf die zusätzlich gekauften Barry Callebaut Aktien auch noch Dividende. Und die Depotposition ist jetzt nicht mehr rot. Das ist natürlich mehr optischer Natur.

Nachteil, mein Einstandspreis ist jetzt tiefer. Wenn ich dann später mit Gewinn verkaufe, wird die Steuer wieder fällig. Aber solange konnte ich mit der gestundeten Steuer, noch Dividende kassieren.

Aber noch ein kleiner Kommentar zu Deinen sprunghaften Handelsaktionen, da Du ja gerne W. B. zitierst. W. B. hat auch gesagt, wer eine Aktie kauft und nicht bereit ist, diese mindestens 10 Jahre zu halten, derjenige sollte die Aktie nicht einmal für 10Minuten halten. Deine Erkenntnisse bei Voestalpine sind ja jetzt nicht neu. Das war ja auch schon beim Kauf so. Letztendlich lebst Du nur zum Teil von Dividenden, den Rest musst Du zwingend aus positiven Handelsaktivitäten nehmen, da Dein Geldbedarf höher ist als die Dividendendinkünfte. Solange die Börse in die richtige Richtung läuft, kein Problem. Du hast es leider versäumt durch Dein permanentes Handeln, ein steigendes Dividendeneinkommen aufzubauen. Letztendlich sind die letzten Jahre Deine Ausgaben gestiegen (was ja auch bei Inflation normal ist) Dein Dividendeneinkommen stagniert aber seit Jahren mehr oder weniger (was bei Inflation und steigenden Ausschüttungen nicht normal ist). Wie gesagt, solange die Börse stärker steigt, als dieDividendenrendite hoch ist, ist das lukrativer. Aber wehe die Börse fällt über einen längeren Zeitraum. Aber so hat halt jeder seine Strategie……

LikeGefällt 1 Person

Hallo Star,

ja und jeder hat seine Strategie, und ich male mein Bild wie ich es mag.

Ich entnehme seit Oktober 2017 meine Lebenskosten und mein Portfolio hat sich fast verdoppelt. Du siehst nur deine Dividenden und ich meine finanzielle Unabhängigkeit…

Schau dir mal von Shell und 3M ihre Dividendenhistorie an. Auch die steigen nicht immer 😉

Schöne Adventzeit!

Liebe Grüße

Bergfahrten

LikeLike

Hallo Christian,

noch ein kleines Gedankenexperiment:

Nehmen wir an du hättest in der Vergangenheit Voest Aktien in Tranchen gekauft und diese für jede Tranche bei einem anderen Broker im Depot liegen.

Dann könntest du doch bei Teilverkäufen die Tranchen mit dem höchsten historischen Kaufpreis verwenden.

Bei 1600 Aktien war dein gesamter Mischpreis 38.976 EUR

Wäre das nicht eine Methode KESt zu sparen.

Ist das so anwendbar oder kommt bei der KESt Berechnung der Durchschnittspreis aller Depots gemeinsam zur Anwendung?

Liebe Grüße

Robert

PS: Jetzt wissen wir auch wie die wikifolio-Wette finanziert wird – und nein es ist weder das Christkind noch der Weihnachtsmann.

LikeGefällt 1 Person

Hi Christian, dass Du kein festes Einkommen mehr hast und nur von Deinem Vermögen lebst, das haben mittlerweile alle mitbekommen. Aber Du unterschätzt die Dividenden und das Dividendenwachtum, wenn man die Aktien lange hält.

Shell und 3M ist isoliert betrachtet richtig. Beide hatte ich auch im Depot. 3M habe ich verkauft, bei Shell kassiere ich mittlerweile wieder 4mal im Jahr eine steigende Dividende.

Weitere Negativbeispiele in meinem Depot ist BASF. Die hatte jahrelang zu den Topzahlern gehört. Dieses Jahr gab es in Summe 51,11% weniger. Fresenius ist letztes Jahr komplett ausgefallen, da Sie keine Dividende auszahlen durften, da sie Staatshilfen in Anspruch genommen haben. Und dieses Jahr macht noch der starke Euro und der schwache Dollar mir einen Strich durch die Rechnung. So haben alle amerikanischen Werte die Divende zwar erhöht und trotzdem gibt es teilweise nach Umrechnung und Abzug der Steuern weniger als letztes Jahr. Das ist die isolierte Betrachtung der nur Negativbeispiele.

Es gibt aber auch viele positive Aspekte. So hat Fresinius nach dem Totalausfall letztes Jahr, die Dividendenzahlung dieses Jahr wieder aufgeommen. Eine Allianz hat mir netto 10,39% mehr eingebracht. Eine Novo Nordisk in Summe 10,7% gegenüber Vorjahr. Selbst mit einer Microsoft war trotz Währungsverlust in der Summe noch ein positives Ergebnis erreichbar. Den Vogel abgeschoßen hat aber eine Munich Re mit +25% Nettomehreinkommen gegenüber letzte Jahr und Hannover Rück bei +20%. Und dann gibt es noch die vielen, vielen andere Werte. Wie eine Siemens mit +9,61% welche Du aber verkauft hast und so nie in den Genuß einer steigenden Dividende kommst.

Und obwohl das aufgrund der Währungsverluste kein optimales Jahr sein wird, liegt meine Dividendensteigerung gegenüber Vorjahr bei 3,65%. Das ist natürlich jetzt auch nicht die Rakete.

2024 lag es bei 9,22%

2023 bei 7,58%

2022 bei 17,02%

2021 bei mageren 1,63%

2020 das erste und einzige Jahr mit minus 1,02%

2019 bei 5,05%

2018 bei 5,08%

2017 bei 5,39%

2016 bei 7,14%

2015 bei 13,98%

2014 bei 9,07

usw. Da liege ich deutlich über der Inflationrate und mein Realeinkommen steigt.

Und so kommt man bei entsprechender Haltedauer, trotz mehrfachem Nachkauf und dadurch der Verwässerung des Einstandkurse auf eine YOC bei der Allianz von 7,39% netto

Altria 10,04% Nettodividendenrendite (hast Du glaube ich auch verkauft)

Philip Morris (hat auch nicht in Deine Strategie gepasst) bringt netto 8,8%

Allianz 7,39%

Munich Re 9%

Siemens 4,99%

Novo Nordisk 5,95%

BAT 6,39%

und selbst eine BASF hat nach der Dividenkürzung noch netto 4,09% gebracht. Da gibt es noch unzählige mehr. Manche mit ähnlicher Nettodividende, andere auch weniger.

Warum schreibe ich das? Es gibt hier ja viele Mitleser und die möchte ich ermutigen, tatsächlich wie Kostolany sagte: Aktien kaufen und schlafen legen, dass die Buy and Hold Methode funktioniert. Für das viele Handeln gibt es auch ein Sprichwort. Das Hin und her macht Taschen leer. Da hattest Du Deinen Spaß und Dein Broker die Gebühren. Selbstverständlich funktioniert auch Deine Methode nachweislich, aber es gibt auch ein Sprichwort: Die Flut spült auch die morschen Boote hoch. Oder wie W.B sagt: Erst bei Ebbe sieht man, wer ohne Hose schwimmen war. Deine Variante ist die riskantere. Und ein steigender Depotwert war ja keine Kunst die letzten Jahre. Oder wieder ein Sprichwort, wenn der Milchpreis steigt, dann steigt auch der Butterpreis. Und wenn die Märkte in etwas so steigen wie sie steigen, dann müsste man schon ein ausgesprochener Künstler sein, wenn man eine negativere Rendite einfährt. Aber auch die soll es geben.

Letztendlich ziehst Du ja so wie so Dein Ding durch. Aber der eine oder andere Leser sollte eventuell darüber nachdenken, ob Deine Strategie zum nachahmen geeignet ist. Oder ob es nicht risikoärmere gibt mit mindestens dem gleichen Erfolg.

Aber so oder so, wünsche ich Dir und in unser aller Namen, ein starkes wirtchaftliches Umfeld mit steigenden Aktienkursen.

Übrigens Ende nächsten Jahres beende ich deutlich früher als mein Rentenbescheid sagt, meine berufliche Laufbahn und werde fortan größtenteils auch von meinem Vermögen leben müssen. Dann bin ich nicht mehr nur der Theoretiker……..

Übrigens schade, dass Du eigentlich auf meine Kernfrage nicht eingegangen bist. Mich hätte es interessiert, ob Du in Österreich auch die Gewinne mit den Verlusten verrechnen kannst und warum Du dann nicht Aktien mit Verlust verkaufst und dann wieder gleich zurück kaufst um so vorläufig um die Kapitalertragssteuer rumzukommen. Oder gibt es da Ärger in Ö?

Schönes Wochenende

LikeGefällt 1 Person

Hallo Robert,

es geht weniger um die Depots sondern um deine persönliche Einkommensteuererklärung. Soweit ich informiert bin ist man vor dem Finanzamt sehr transparent. Natürlich kann man mit mehreren Depots das kurz- bis mittelfristig optimieren. Ob das den Aufwand und die Kosten lohnt würde ich bezweifeln. Aber ich bin kein Steuerberater, ich habe auch nur mehr steuereinfache Depots, mache mir mein Leben lieber etwas einfacher, trickse nicht herum und bin daher beim Finanzamt kein Kandidat für Überprüfungen.

Ja, ich wollte keinen Margin Kredit abgesehen von ein paar Tagen und ich gehe mit einem üblichen Girokonto, Notgroschen und Liquidität über den Jahreswechsel 🥂

Liebe Grüße

Christian

LikeLike

Hallo Star,

vorab einmal Glückwunsch zu deinem Schritt Ende nächsten Jahres. Möge es dir damit nicht nur finanziell sondern auch mental gut gehen!

Sorry, ja man kann im Kalenderjahr Verluste gegen Gewinne gegenrechnen. Damit kann man mit zusätzlichen Spreads und Spesen die Steuerlast auf später verschieben. Warum soll ich sowas machen um mich schön zu rechnen? Ich gebe denen recht, Sinn macht es nur damit Leichen im Depot zu verkaufen. 72,5% Verlust bezahlt der Anleger und 27,5% reduziert man seine Kapitalertragssteuer. Aber nach W.B. hat man ja keine Leichen im Depot 😉

Betreffend Barry Callebaut, die Schokolade hat mir gefallen aber das Kakao Risiko hatte ich wohl weniger betrachtet. Trotzdem denke ich dass hier noch eine Erholung stattfinden wird. Ein bisschen hat der CHF auch schon geholfen. Also bleibt diese Position. Die Dividenden im Jänner 2026 ist unverändert mit 29 CHF je Aktie.

Danke für deine Dividenentwicklung und ich gebe dir recht dass längere Haltefristen von Qualität sinnvoll sind. Ich hatte das schon aufgelistet und einige meiner großen Postionen sind auch schon 10 Jahre im Depot und die stehen auch nicht zur Disposition 😉

Wenn ich jetzt 4 TEUR p.a. aus dem Bestand entnehme ist das exakt soviel wie ich seit letztem Jahr an Firmenpension erhalte. In 4,75 Jahren falle ich wieder zurück in die „Ansparphase“ und mein Projekt „Finanzielle Unabhängigkeit 2017-2030“ ist abgeschlossen.

Üblicherweise kommt ja alle 5-8 Jahre eine gröbere Korrektur, Dotcom 2000, Finanzkrise 2007/2008, Griechenland 2012, Corona 2020. Deshalb sitzt wohl W.B. auf seinem Finanzpolster. Aber das wäre wohl Market Timing und das traue ich mir nicht zu. Da bin ich doch lieber zu 99% im Markt und fahre langfristig rauf und wenn es sein muss halte ich die Volatilität aus. Und da ist der Punkt, ja ich schichte gelegentlich einzelne Positionen um aber ich bin und bleibe im Markt.

Ob ich die Steuer jetzt bezahle oder mein Depot um ein paar Prozentpunkte optimiert steigt ist nicht mein primäres Problem. Ich bin finanziell so gelassen und unabhängig dass ich mich konzentriere keine großen Fehler zu machen. Ich muss mich auch nicht mehr über Steuern und deren Politiker ärgern. Dazu habe ich eben meine stoische Gelassenheit erreicht 😉

Die Diskussion über die persönliche Investment Strategie ist auch müssig. Es gibt viele Leute die sagen, Dividenden reduzieren den Wert der Unternehmen und somit deine Aktien und die Steuer ist bereits ein Verlust. Manche kaufen daher thesaurierende Investments. Ich finde halt meinen „Mischfonds“ persönlich richtig um gut schlafen zu können.

2024/2025 waren außergewöhnlich weil ich meine Positionen reduziert habe. Mal sehen was 2026 bringen wird – ich werde trotzdem auch flexibel bleiben bevor ich krampfhaft etwas ändere was nicht zu meiner Person passt.

Wenn ich mich auch wiederhole – ich mache keine Finanzberatung sondern einen persönlichen Blog. Hey, jeder auf seine persönliche Weise 🙂

Hoffe ich habe jetzt unsere Themen durch.

Schönes Wochenende und beste Grüße

Christian

LikeLike

Hallo Christian,

hast du dich schon einmal mit der Regelbesteuerung deines Einkommens beschäftigt.

Mit nur 4k Pension und der Höhe deiner realisierten Gewinnen bekommst du eine viel höhere Erstattung bei der Einkommenserklärung.

Die Faustregel für das Jahr 2025 lautet dazu: Bei einem Einkommen von rund 67.236 Euro (bei Veranlagungen mit 27,5 Prozent besonderem Steuersatz) bzw. 56.036 Euro (bei Veranlagungen mit 25 Prozent KESt) liegt der Break-even-Punkt, ist die Steuerbelastung in beiden Fällen also gleich hoch. Wäre das Einkommen noch höher, fällt die Belastung durch die Einkommensteuer bereits höher aus, die Regelbesteuerungsoption rentiert sich also nicht mehr.

(Details: https://www.gewinn.com/artikel/so-erspart-man-sich-mit-regelbesteuerung-die-kest)

Liebe Grüße

Robert

LikeGefällt 1 Person

Hallo Robert,

Danke für deinen Hinweis. Ja, ich habe letztes Jahr ca. 1,2K vom FA damit zurück bekommen.

https://bergfahrten.com/2025/03/29/kalenderwoche-13-dividendeneinkommen-1-quartal-abgeschlossen-und-einkommensteuererklarung-2024-abgegeben-✅/

Meine Einkommen sind die Firmenpension, die Zinsen für die vergebenen Crowd-Darlehen und für dieses Jahr erstmalig erhaltene Pachten für Äcker und einen Weingarten.

Die Zinsen zähle ich hier wie auch die Bundesschatz zu meinen Einkommen aus Vermögen. Die Firmenpension ab 2024 und Pacht ab 2025 lasse ich als kaufmännische Reserve mitlaufen. Etwas Spielraum als vorsichtiger Kaufmann eben 😎

Liebe Grüße

Christian

LikeLike

Hallo Robert, Christian,

Was mich da massiv stutzig macht ist dass die Rückzahlung von 1,2k mir viel zu wenig erscheint. Sollte wirklich lt. Einkommensteuersatz versteuert worden sein müsste es bis 13k Kestfrei sein. Weiter bis 21k nur 20%. Erst dann schlagen die 30% zu buche. Spricht er müsste deutlich mehr als die 1,2k zurückbekommen. Irgendwas passt da jetzt nicht.

Bis 21k Dividende/Gewinn wäre somit die Steuerlast bei 1,6k. Die automatisch abgeführten Steuern von Flatex bis 21k betragen aber 5,7k (21k * 0,275). D.h. die Rückerstattung sollte über 4k betragen.

Selbst wenn er 30k Gewinn gemacht hat müssten 3,7k zurückgezahlt werden.

Lg, Tom

LikeGefällt 1 Person

Guten Morgen Tom,

Danke für deine „Berechnung“. Darin fehlen aber wohl meine realisierten Gewinne und Verluste aus Kapitalerträgen von 2024 die dann zu den Dividenden, Zinsen und Firmenpension dazu gerechnet werden müssen.

Schöne Feiertage und liebe Grüße

Christian

LikeLike

Ich vermute andere Gründe. Die bezahlten 15% Steuerauf Dividenden im Ausland (CH, NL, USA, …) werden nicht rückvergütet. Nur der Teil über 15% (die österreichische Steuer) wird bei bei der Günstigerprüfung bei niedriegen Einkommen rückerstattet. Daher sind bei kleinem Einkommen österreichische Aktien und auch britische Dividendenaktien (0% Auslandsteuer) zu bevorzugen.

LG aus NÖ, ein frohes Fest und einen guten Rutsch ins neue Jahr.

LikeGefällt 1 Person

Hallo Anonymous,

Vollkommen richtig, auf das habe ich gar nicht gedacht. In aller Einfachheit herunter zu brechen wäre ein FTSE All world nicht nur von der Performance sondern auch von der Steuer das Optimale. Man zahlt hier auf die Ausschüttungen keine Quellensteuer. Auch Umschichtungen und das Realisieren von Gewinnen wie bei Aktien ist nicht notwendig. Die Rumspielerei die eh nur Rendite kostet kann man sich sparen. Wenn man da jährlich Beispielsweise 30k über Dividenden und Verkäufe realisiert zahlt man maximal 4,1k Steuern (13,9%). Und das nur wenn die Verkäufe 100% Gewinn oder komplett alles über die Dividende gedeckt wird. Wahrscheinlich kommt man sogar unter 10% bei 30k.

Lg, Tom

LikeGefällt 1 Person

Hallo,

Ja mit einer Einkommensteuererklärung legt man seine Finanzen in fremde Hände – wie in einen Richter. Deine Gründe sind auch ein Teil, und eben auch wieviel Einkommen ergibt sich wirklich aus den Dividenden, Zinsen, Wertpapiergewinnen und -verlusten. Solange ich keine staatliche Pension erhalte wird es für mich Vorteile haben, danach ist mir die KESt. mit 27,5% oder auch mal weniger/mehr besser.

Frohe Weihnachten in die Nachbarschaft und angenehme Feiertage!

Liebe Grüße aus dem Weinviertel

Christian

LikeLike

Hallo Tom,

deine All In Strategie in den FTSE All World in diesem Beitrag ist auch wieder Bull Shit. Aber eben viel Meinung und wenig nachdenken und Wissen. Macht nix, frohe Weihnachten und

Liebe Grüße

Christian

LikeLike