Guten Morgen am 1. November ☕️

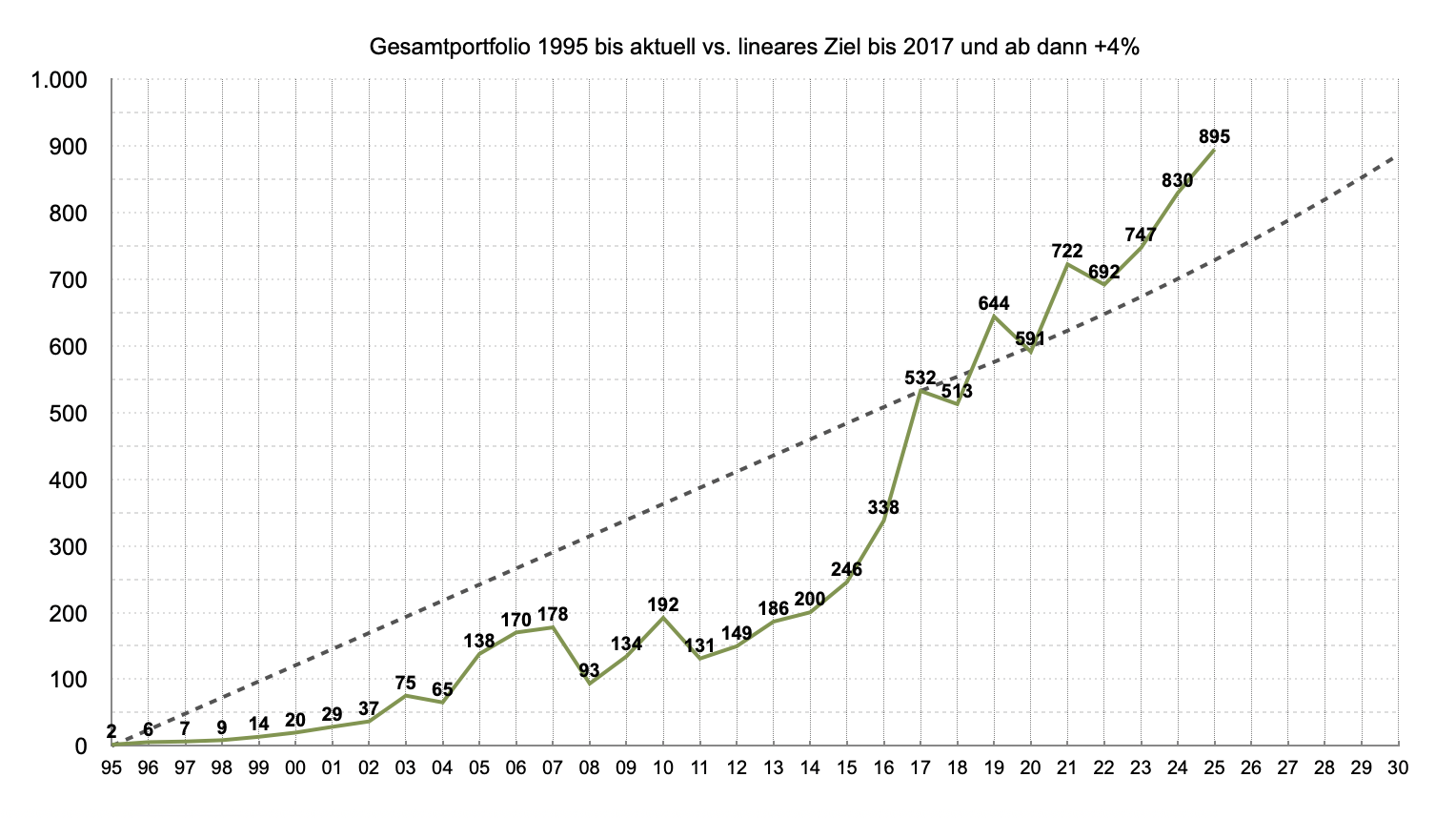

Die Fakten zählen, der Schneeball rollt auf ein neues ATH von 895K ☃️

Deshalb benötige ich noch keine KI 🤣

Oktober Monatsende, Verkäufen von „Diverse“, aktueller Stand sind 55 Positionen im Bergfahrten Portfolio – d.s. aktuell nun 32 Einzelaktien und 23 weitere Investments. 5/6 vom Gesamtjahr 2025 sind bereits Vergangenheit 😉

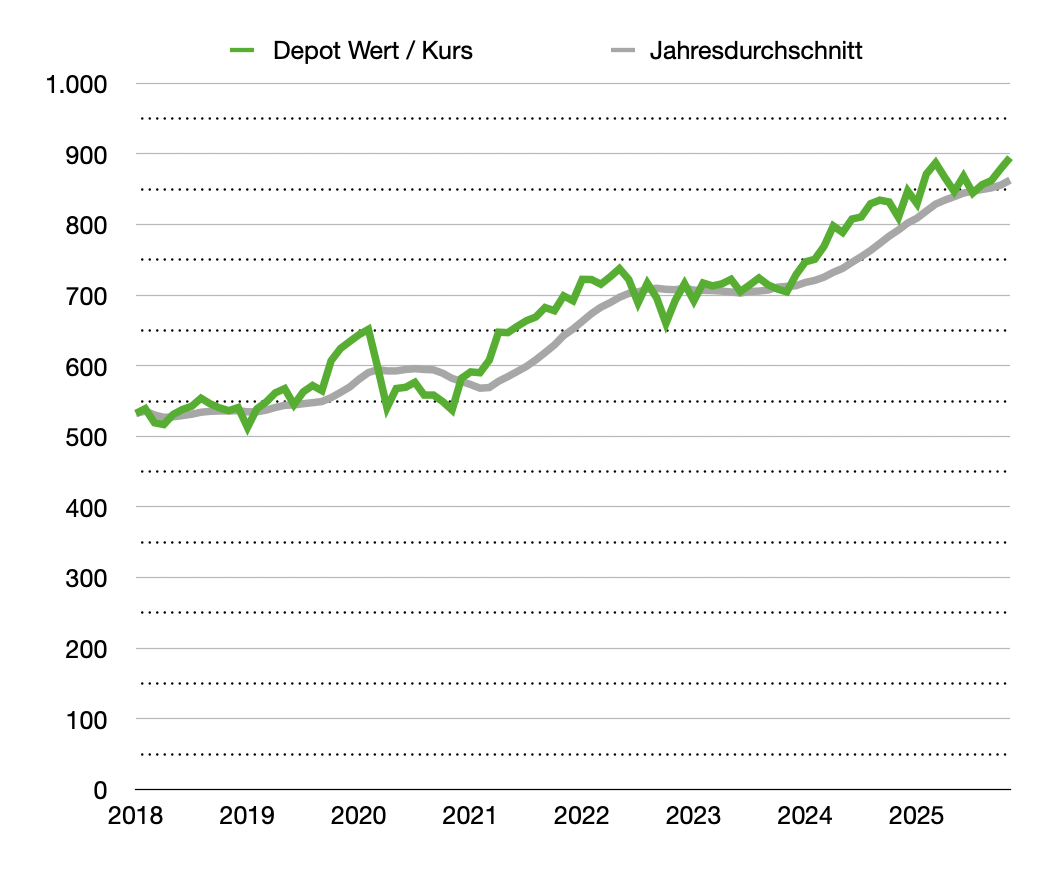

Aktuelles Diagramm für das Gesamtportfolio

Die Nr. 1 blieb Bitcoin, stabil bei fast 12% 🧡 LVMH einer von vielen Gewinnern, stabil waren viele AT-Unternehmen, Munich RE und Microsoft. Nur drei Verlierer – VIG (Übernahme in 🇩🇪), Novo Nordisk und Verizon.

Rückblickend war meine Diversifikation in Bitcoin und Gold richtig. Wie beschlossen werde ich ab 60 nun meine passiven Investments aufbauen. Der Schneeball rollt also weiter auch wenn es an der Börsen turbulent bleibt 🇺🇸

Die Aktivität im 10. Monat waren stabil 🙂

- Sparpläne weiter durchgeführt

- Reduktion: Verkäufe Alibaba, Colt CZ und Oberbank AG

- Kauf Amundi MSCI East Europa ex Russia und Mercado Libre

Die Sparpläne waren überdurchschnittlich, die 2,1K für Oktober waren knapp vor dem finanziellen Abgrund 🧐

Monatswechsel mit finalem Stand ein neues All Time High 895 K ✅

Anlageklassen stabil ☺️

Die Sparpläne ab November werden wieder auf 1,6K zurückgeführt. Die Finanzierung ist mit dem Verkauf der Oberbank in der Liquidität geplant.

Monatsbericht Oktober 2025:

Dieses Monat gab es ein Plus von 879 auf 895 TEUR (+16 TEUR), das Einkommen von 0,6 TEUR war wie für Q4 erwartet wenig, die Ausgaben von 2,1 TEUR aber mit Auto Service hoch. Die E/A Bilanz im Berichtsjahr blieb wohl letztmalig positiv. 😎

Mein Bergfahrten Portfolio steigt das dritte Jahr in Folge nach +8% in 2023, +11% in 2024 und +7,9% in 2025 🍀

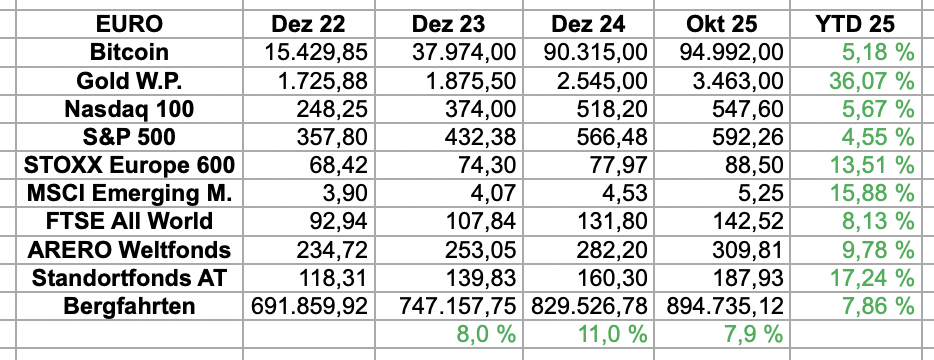

Mein YTD 25 mit Anlageklassen ist z.B. nach 10 Monaten besser als der S&P 500, Nasdaq 100 oder Bitcoin.

Das letzte ATH war im Februar 2025 bei 887K und jetzt ein neues mit 895K 🥂

Das Plus zum Vormonat sind +16 TEUR oder +1,8% ✅

Die Ausgaben im Oktober waren wie erwartet hoch. Dieses Monat gab es Ausgaben von 2.053,99 EUR. Die E/A-Rechnung war fünf Monate in Folge positiv und dreht im Jahresverlauf ins negative. Das Gesamtjahr ist nur mehr im Plus von +435,34 EUR (+2,5%) im Kalenderjahr 2025 😅

Die E/A-Rechnung blieb im Monat und Kalenderjahr im grünen Frühlingsbereich, sowie auch im Gesamtwert. Meine persönliche Anspar-Phase endete bereits 2017. Die Investments in Bitcoin und Gold ohne Einkommen plus das Leben mit der Inflation macht sich bemerkbar ☺️

| Jahr | Dividenden | Ausgaben | Überschuss | |

| 2018 | 17.029,25 | 15.716,38 | 1.312,87 | 7,7 % |

| 2019 | 17.531,23 | 15.526,31 | 2.004,92 | 11,4 % |

| 2020 | 15.805,79 | 15.580,51 | 225,28 | 1,4 % |

| 2021 | 16.826,50 | 15.181,97 | 1.644,53 | 9,8 % |

| 2022 | 20.314,22 | 18.902,29 | 1.411,93 | 7,0 % |

| 2023 | 20.578,56 | 20.169,37 | 409,19 | 2,0 % |

| 2024 | 18.159,92 | 22.667,76 | -4.507,84 | -24,8 % |

| 2025 | 17.482,82 | 17.047,48 | 435,34 | 2,5 % |

| Summe | 143.728,29 | 140.792,07 | 2.936,22 | 2,0 % |

Kursveränderungen im Oktober: Bis Monatsmitte steil bergauf (Meilenstein 900K) dann wieder etwas bergab. Gesamt aber 16K Plus nach 17K im Vormonat, also positiv und nichts außergewöhnliches passiert 🍀

Entscheidend ist der persönliche Langfristchart:

Monat Oktober – diese Unternehmen sind gestiegen: Gold, Index ETFs, Roche, Nestlé, EVN, Caterpillar, Coca-Cola, Johnson & Johnson, American Express, Apple und LVMH.

Unverändert oder unwesentlich bewegt zeigte sich Bitcoin, Barry Callebaut, OMV, Voestalpine, Österr. Post, Munich RE, Kimberly Clark, Procter & Gamble und Microsoft.

Gefallen waren nur Vienna Insurance Group, Novo Nordisk und Verizon.

Der YoC Wert steht nun auf 3,1%. Der Forecast für 2025 zeigt mit 18,5K jedoch nur 2,7% zu Silvester 😅

| Jahr | Depot | Investment | Gesamt | Dividende | YoC |

| 2018 | 512.634,39 | 567.907,47 | -9,7 % | 17.029,25 | 3,0 % |

| 2019 | 644.003,60 | 619.254,54 | 4,0 % | 17.531,23 | 2,8 % |

| 2020 | 591.236,37 | 627.155,79 | -5,7 % | 15.805,79 | 2,5 % |

| 2021 | 722.327,95 | 651.447,86 | 10,9 % | 16.826,50 | 2,6 % |

| 2022 | 691.859,92 | 670.932,42 | 3,1 % | 20.314,22 | 3,0 % |

| 2023 | 747.157,75 | 687.626,42 | 8,7 % | 20.578,56 | 3,0 % |

| 2024 | 829.526,78 | 660.143,92 | 25,7 % | 18.159,92 | 2,8 % |

| 2025 | 894.735,12 | 679.708,99 | 31,6 % | 17.482,82 | 3,1 % |

Das überschaubare Einkommen im Oktober mit den Details der einzelnen Positionen:

Die Ausgaben im Oktober:

Die Ausgaben sind 2.053,99 EUR. Die Lebensmittel von früher um 200-250 halten mit der Inflation nicht mehr. Wesentlicher aber liegt es diesmal beim Auto Service und dem morgendlichen Gesundheitscheck für mein langes Leben 😅

| -130,81 | Auto KFZ-Haftpflichtversicherung |

| -44,24 | Haushaltsversicherung |

| -5,00 | Spende Global 2000 |

| 0,00 | Easybank |

| -3,75 | Easybank Verrechnungskonto |

| -3,99 | Bankspesen Dadat |

| -15,10 | 2 Medikamente |

| -0,99 | iCloud 50 GB-Speicher |

| -5,00 | Spende Rotes Kreuz |

| -49,07 | Easybank Quartal Depotkosten Q3 2025 |

| -5,99 | Ersatzteilset / Feder für Gartenschere |

| -612,26 | Auto Service & Reifenwechsel |

| -49,80 | Schonbezug Kopfkissen 80 x 60 |

| -19,00 | Wandern und Ausflug Enzersfeld mit M. |

| -68,37 | T-Mobile Magenta und bis 11/26 Apple Watch |

| -165,44 | ÖGKK Krankenversicherung |

| -4,99 | Niko Jilch YouTube |

| -84,42 | Strom: Start BTC-Heizung, BTC-Mini-Miner läuft |

| -43,65 | Ansel Adams Kalender 2026 |

| -59,00 | Gas Monatsrechnung |

| -9,90 | ZackZack Spende Mitgliedschaft |

| -249,95 | Withings Thermometer & SpO2 |

| -7,40 | Bahnfahrt Wien |

| -25,00 | 3., Bella Campagina / Mittagessen mit R. |

| -7,40 | Bahnfahrt Weinviertel |

| -32,40 | A1 Internet |

| -47,39 | Berkshire Hathaway Letters to Shareholders: 1965-2024 |

| -303,68 | Lebensmittel Oktober 2025 |

| -2.053,99 |

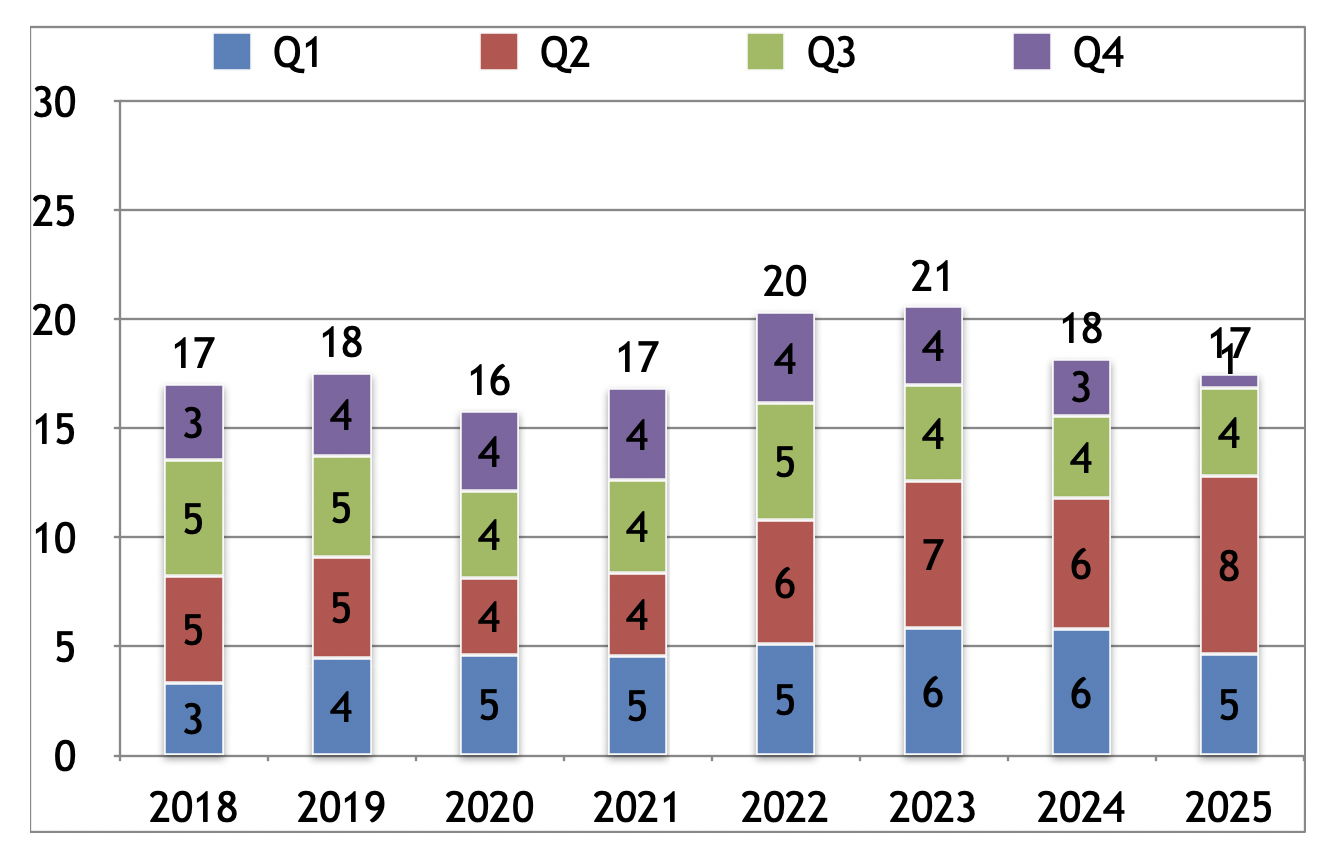

Fazit: 2025, also das 8. Jahr bringt Veränderungen. Nach den guten Einkommen im Frühling – ATH mit >8K im Q2 und 4K im Q3 folgt nun das schwache 4. Quartal 🫡

| Jahr | Q1 | Q2 | Q3 | Q4 | Dividende |

| 2018 | 3.329,23 | 4.897,46 | 5.304,44 | 3.498,12 | 17.029,25 |

| 2019 | 4.477,42 | 4.611,45 | 4.623,17 | 3.819,19 | 17.531,23 |

| 2020 | 4.609,22 | 3.532,32 | 3.962,67 | 3.701,58 | 15.805,79 |

| 2021 | 4.548,45 | 3.825,57 | 4.263,99 | 4.188,49 | 16.826,50 |

| 2022 | 5.119,92 | 5.693,16 | 5.329,47 | 4.171,68 | 20.314,22 |

| 2023 | 5.825,86 | 6.774,44 | 4.386,11 | 3.592,15 | 20.578,56 |

| 2024 | 5.784,80 | 6.032,55 | 3.745,00 | 2.597,57 | 18.159,92 |

| 2025 | 4.644,05 | 8.187,85 | 4.009,13 | 641,79 | 17.482,82 |

Dazu die historische Grafik, Geduld und stoische Ruhe sind gefragt, das 4. Quartal bringt lt. Forecast nur mehr 1,7K…

18K oder 19K wird eine knappe Geschichte bei rd. 18,5K 😂

Im Oktober besuchte ich eimal Wien und eine herbstliche Wanderung mit Einkehr und es war/ist Sturm Saison 🍇

Meinen Lesern wünsche ich ein angenehmes Wochenende und einen guten Start in den November 😎

Beste Grüße

Bergfahrten

Eigentlich ist es egal ob deine Ausgaben deine Dividendeneinnahmen übersteigen. Dein Depot ist im grünen Bereich und wächst stärker als deine Ausgaben plus Inflation und alles andere ist egal. Insbesondere da du auch viele Investments hast die keine Dividenden abwerfen (Growth stocks, gold bitcoin etc.). Was hast du eigentlich vor sobald die Pension da ist? Willst du dann deinen Kapitalstock zu verzehren beginnen? Kinder sind ja meiner Kenntnis nach keine da denen man es weitergeben könnte.

LikeGefällt 1 Person

Hallo,

ja, Mr. Market meinte es in den letzten Jahren gut mit den Investoren. Ich kenne die Zukunft aber nicht also werde ich bis zu meiner Pension 2030 mal mein Spiel mit der finanziellen Unabhängigkeit weiter laufen lassen. Es macht spaß und kann mir vorstellen das wie die Herren Buffett und Munger aber dann weiter machen wollen.

Der sportliche Ehrgeiz hat mit dem Alter nachgelassen, das Spiel mit Mr. Market wird mir weiter spaß machen und fördert die geistige Fitness.

http://www.bergfahrten.at/bergfahrten/index.html

Am Ende kann niemand etwas mitnehmen, das letzte Hemd hat bekanntlich keine Taschen 😉

Worst Case – im Alter mag ich mir keine Sorgen machen um mir notwendige Hilfe leisten zu können. Meine Ziellinie werde ich mit Spenden und Geschenke regeln.

Beste Grüße

Bergfahrten

LikeLike

Hallo Christian,

dein Blog gefällt mir gut. Konnte schon einiges lernen. Ich würde deine Übersichten noch um eine weitere ergänzen, und zwar eine Gegenüberstellung deiner Ausgaben mit den Dividenden und Kursgewinnen in Summe. Das wäre ein Indiz, wie hoch dein jährlicher Überschuss tatsächlich ist. Im Moment schaust du auf deine Ausschüttungsrendite und freust dich, dass dein Gesamtvermögen immer weiter wächst. Glückwunsch dazu! Deine KFZ-Haftpflichtversicherung erscheint mir zu teuer. Viele Grüße und ein schönes Wochenende!

Denis

LikeGefällt 1 Person

Hallo Denis,

Danke für dein Lob zum Blog und ja, es soll auch Leser motivieren um nicht nur zu sparen sondern auch zu investieren. Auch Danke für den Hinweis auf die realisierten Gewinne.

Ich gebe dir kaufmännisch recht mit den Kursgewinnen. Psychologisch widerspricht es mir weil es mich zum Verkauf von guten oder sehr guten Investments anspornen würde um meine realisierten Gewinne zu steigern. Im Nachhinein hat der Finanzminister 27,5% KESt einbezogen und ich habe ein gutes Investment weniger im Portfolio.

Im Jahresbericht schaue und veröffentliche ich auch realisierte Gewinne. Die Links dazu stehen am Ender der Seite „Berichte“ zum Beispiel für 2024…

https://bergfahrten.com/2025/01/01/jahresbericht-2024-der-schneeball-mit-ath-im-november-dank-bitcoin-und-gold-🧡/

Auf der einen Seite sind realisierte Gewinne gut, aber die Bewertung von Mr. Market finde ich trotzdem wichtiger. Da ich seit 2017 kaum mehr anspare oder zuschieße ist die Portfolio Entwicklung entscheidender als ein kurzfristiger Trade mit Gewinn.

Betreffend KFZ-Versicherung sehe ich entspannt, ich zahle dort meine Auto und Bauernhof Versicherung und kassiere die Dividende. Aktuell zahle ich etwas mehr ein als die >1K p.a. netto Dividende aber diese Differenz möchte ich auch noch schließen 🙂

Beste Grüße und ein schönes Wochenende!

Christian

LikeLike

Hallo Christian

Herzliche Gratulation zum ATH. Es ist wirklich eindrücklich, wie du von deinem Depot lebst, es aber trotzdem immer weiter wächst. Was mich mal interessieren würde:

a) Wie hoch ist eigentlich dein Gesamtvermögen? Du hast ja noch Immobilien, Ländereien und ein Auto… Wie hoch ist der Anteil deines Depots an deinem Gesamtvermögen? Diese Perspektive könnte helfen, mit zunehmendem Alter etwas Risiko rauszunehmen.

b) Sag noch mal, weshalb du in den Standortfunds AT investierst? Da sind ein paar grosse AT-Unternehmen drin (obwohl dein AT-Anteil mit Einzelwerten bereits sehr hoch ist). Dann die üblichen grossen internationalen Werte, die du schon in deinen diversen ETF drin hast. Die laufenden Kosten sind mit fast 1% sehr hoch, die Ausschüttung mager. Ich sehe den Investment Case nicht wirklich. ARERO ist eine ähnliche Geschichte…

Insgesamt finde ich es gut, dass du deine kleinen Investments reduzierst (Alibaba, Pistolenfabrik), gleichzeitig verzettelst du dich dafür zunehmend mit den ETF (Vanguard, Fidelity, Nasdaq, SP500 überlappen sich x-fach). Das bringt wenig Diversifizierung, kostet aber konkret Handelsgebühren. Ich würde den All World behalten, den Nasdaq (um deine Tech-Schwäche bei den Einzelwerten zu kompensieren) und den Emerging Markets, falls du magst. Das reicht allemal.

Herzliche Grüsse & schönes Wochenende

Dominic

LikeGefällt 1 Person

Hallo Dominic,

Danke für die lieben Glückwünsche 🙂

Betreffend Gesamtvermögen – es ist, finde ich irrelevant weil es nicht Teil meiner Investments ist. Wieviel mein Bauernhof, Garten, 1 Weingarten, 3 Äcker und ein 10 Jahre alter BMW wert ist weiß ich gar nicht, somit verschwende ich dafür keine Gedanken. Ich mag mich damit auch nicht 20-30 Prozent „reicher rechnen“. Die stehen eben auch nicht zur finanziellen Disposition wie auch eine staatliche Pension ab 2030 oder die vss. Lebenserwartung.

Das Risiko betreffend Alter mache ich eben mit ETF und Fonds. Bis max. 1% Spesen dass wer anderer die Arbeit macht finde ich gerade noch akzeptabel 😉

Wegen Standortfonds AT / ARERO Fonds – für mich sind die interessante „Benchmark“ um mich zu vergleichen aber auch „Mitbewerber im Marathon“. Der Standortfonds hat mit 20% Technologie aber auch eine andere Gewichtung. Der ARERO hat mit 60 Aktien, 25 Anleihen und 15 Rohstoffe einen fixen Anteil wobei ich mich nicht um Anleihen kümmern möchte. Die wenige oder null Ausschüttung ist ab 2030 okay da ich ein fixes Einkommen erhalten werde und daher die Dividenden / Zinsen immer weniger im Fokus stehen.

Betreffend ETF gebe ich dir recht. Offensichtlich pendle ich zwischen dem Extrem nur 1er mit dem Vanguard All World oder doch lieber die ganze Welt auch nochmals abdecken zu wollen. Naja, vielleicht finde ich da noch meinen Weg mit den ETF und für den Moment suche ich noch das richtige für mich.

Ich hoffe das hat deinen Wissensdrang ausreichend gefüllt 😉

Liebe Grüße und ein schönes Wochenende aus dem sonnigen Weinviertel

Christian

LikeLike

Hallo Christian,

ich glaube, da haben wir uns missverstanden. Nicht die realisierten Kursgewinne, die durch Verkauf von Aktien o.ä. entstanden sind.

Ich meinte die Kursgewinne, die in deinem Depot schlummern und noch nicht realisiert wurden. Die Kurssteigerungen p.a., z.B. im Gold oder auch Aktien könntest du auf der Einnahmenseite zu deinen Dividenden dazu zählen und das mit deinen Ausgaben vergleichen.

Du suggerierst dir und anderen, es kommen ca. 18T€ p.a. rein und gehen auch wieder raus. Es kommen in Wahrheit aber viel mehr Euro rein. Die Darstellung alleine ist nicht steuerpflichtig 😉

Alles Gute für Dich!

VG Denis

LikeGefällt 1 Person

Hallo Denis,

achso, du meinst unrealisierte Kursgewinne, d.h. Portfolio abzüglich Investment.

Das ist sehr einfach und den Wert habe ich so in meiner Datei:

31. Oktober 2025

Gesamtwert 894.735,12

Investments 679.708,99

Gewinne 215.026,13

d.s. 31,6%

Beste Grüße

Christian

LikeLike

Beziehen sich die Investments auf die gesamte Tradinghistorie, also seit Beginn und Kauf deiner ersten Wertpapiere noch in ATS?

Liebe Grüße

Robert P.

LikeGefällt 1 Person

Hallo Robert,

Nein, das ist der jeweils aktuelle Investmentstand in den Depots. Mit realisierten Gewinnen haben sich daher auch die Investmentwerte vom 31.12. entsprechend gesteigert…

2018 – 567.907,47

2019 – 619.254,54

2020 – 627.155,79

2021 – 651.447,86

2022 – 670.932,42

2023 – 687.626,42

2024 – 660.143,92

2025 – 679.708,99

Im Jahr 2024 hatte ich ein paar Depotleichen verkauft, KESt. gespart aber daher ist auch der Investmentwert gesunken.

Schönen Sonntag Abend und Liebe Grüße

Christian

LikeLike

Hallo Christian,

somit hast du bis Ende 2018 seit Beginn deiner „Investorlaufbahn“ 568k investiert, aber erst 2018 den Blog gestartet. Gibt es auch im Blog die chronologischen Investment Werte mit 31.12. seit Beginn vor ca. 30 Jahren?

Liebe Grüße

Robert

LikeGefällt 1 Person

Hallo Robert,

es gibt weder im Blog noch in meiner Excel / Numbers Datei historische Investmentwerte für diesen Zeitraum. Ich hatte eben immer nur die Depotwerte aufgeschrieben, die Investmentwerte erst ab 2018.

Wie auch immer, ich bin kein Historiker und lebe lieber in der Gegenwart und plane die Zukunft.

Liebe Grüße

Christian

LikeLike

Hallo Christian,

wie meinst du folgendes:

Der S&P 500 ist YTD bei 16.56% und Nasdaq 100 bei 23.28%.

Also höher als deine 7.86% oder verstehe ich da was falsch?

Danke für die Aufklärung.

LikeGefällt 1 Person

Hallo,

ich vergleiche immer den SPDR S&P 500 ETF und Invesco Nasdaq 100 ETF Kurs – beides in EURO mit Ausschüttungen und wohl auch Spread. Vielleicht sind deine Steigerungen in USD und thesaurierend? Meine Daten findest du auf der Datei…

Dez 24 Okt 25 YTD 25

518,20 547,60 5,67 %

566,48 592,26 4,55 %

Woher hast du deine Werte?

Eine gute Woche und beste Grüße

Christian

LikeLike