Investieren soll langweilig sein! Also mache ich es wie Tom Waits, die Füße hoch legen und sich mit anderen interessanten Dingen beschäftigen 📚

Die Bezeichnung 5-Jahres-Plan hier ist natürlich etwas provokant gewählt – es hat aber nix mit der DDR, Russland oder China zu tun 🇨🇳

Aber den Zeitraum 2025 aktuell bis 2030 betrifft den Eintritt in meine Firmenpension, also passt das nun mal. Ohne Plan funktioniert bei mir nix, außerdem wollte ich mal die Größenordnung checken worum es dabei eigentlich gehen soll.

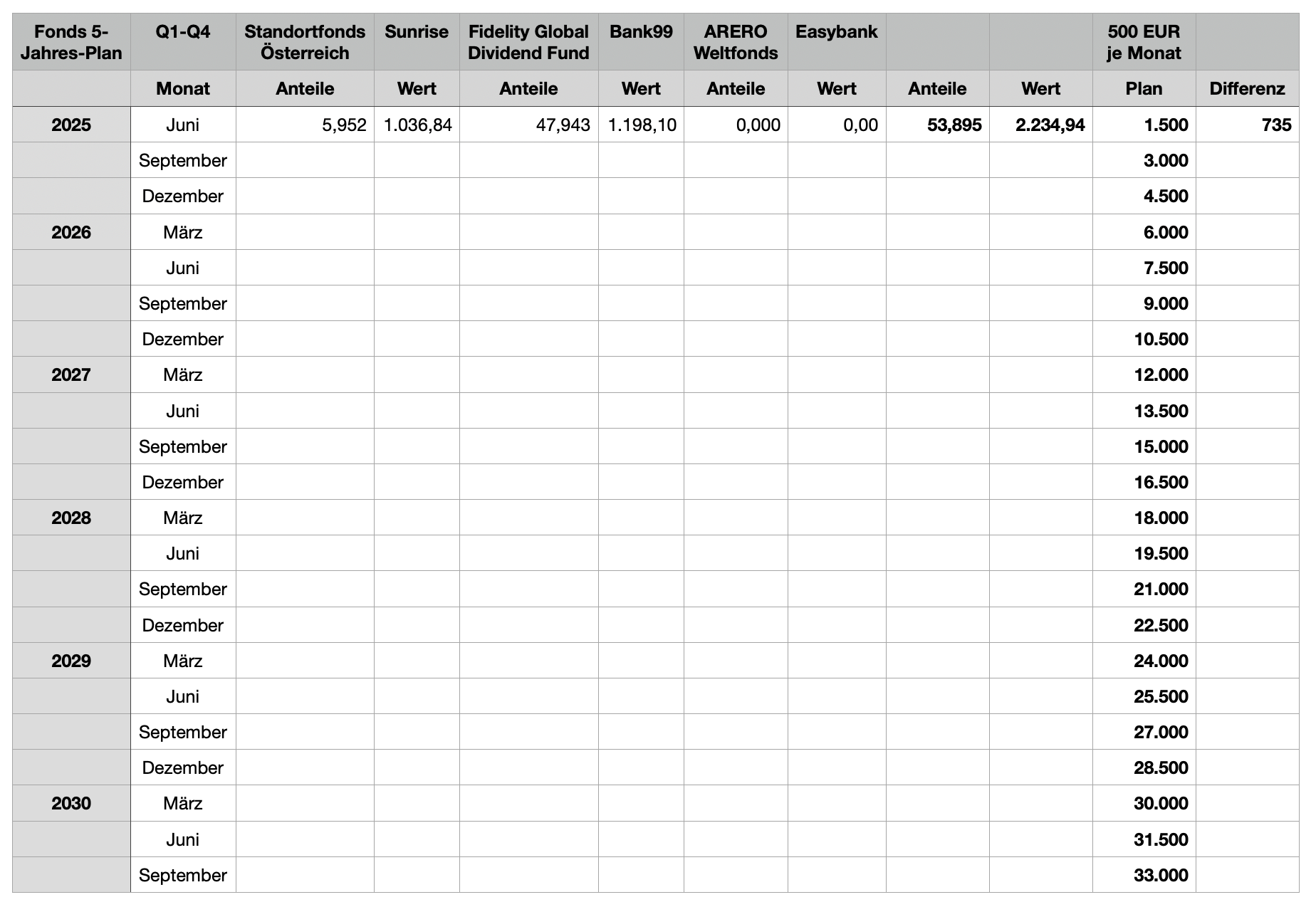

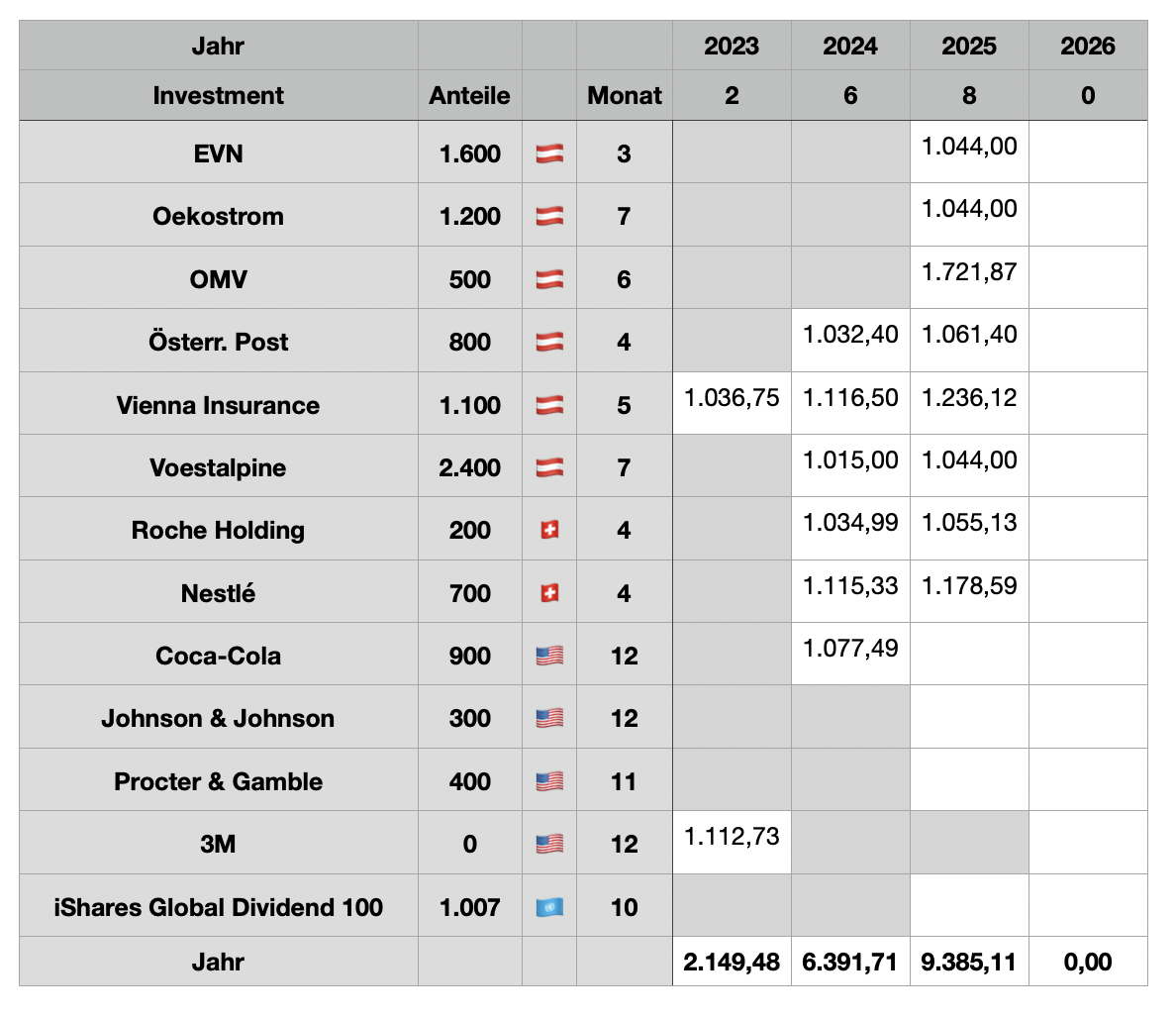

Für den Anfang habe ich meine 3 Fonds genommen und in Quartale strukturiert. 500 EUR monatlich als Einlage sollte passen um etwas passiver zu investieren…

Bei der Easybank lief nun der Juli-Sparplan monatlich hinkünftig am 10. und der erste ist etwas verspätet auch okay – also für mich nun kein Aufwand…

Das ganze hat aber auch den Sinn um bei diesen 3 Fonds konsistent zu bleiben! Es ist Eigenschutz, sonst ist die persönliche Verlockung groß, mache es doch etwas besser, gib noch ein Mascherl dazu oder tausche etwas aus – das ist und bleibt leider bei mir gefährlich 😌

Die Position Fonds darf hinkünftig auch innerhalb der Anlageklassen größer werden:

Nun aber nochmal zu einem ganz anderem Thema 🤣

Als ich 2016 zum Arbeiten aufhörte, hatte ich mir ein persönliches Kosten-Sparprogramm verpasst. Unter anderem gab ich damals meine American Express Karte zurück. Jetzt bin ich bereits einige Jahre Aktionär, will auf dem laufenden bleiben, gönne mir die Jahresgebühr wieder und habe eine beantragt…

Hoffentlich hält mein BMW auch noch 5 Jahre wie der Jahresplan 🚘

Dividenden Einkommen Kalenderwoche 29 / 2025:

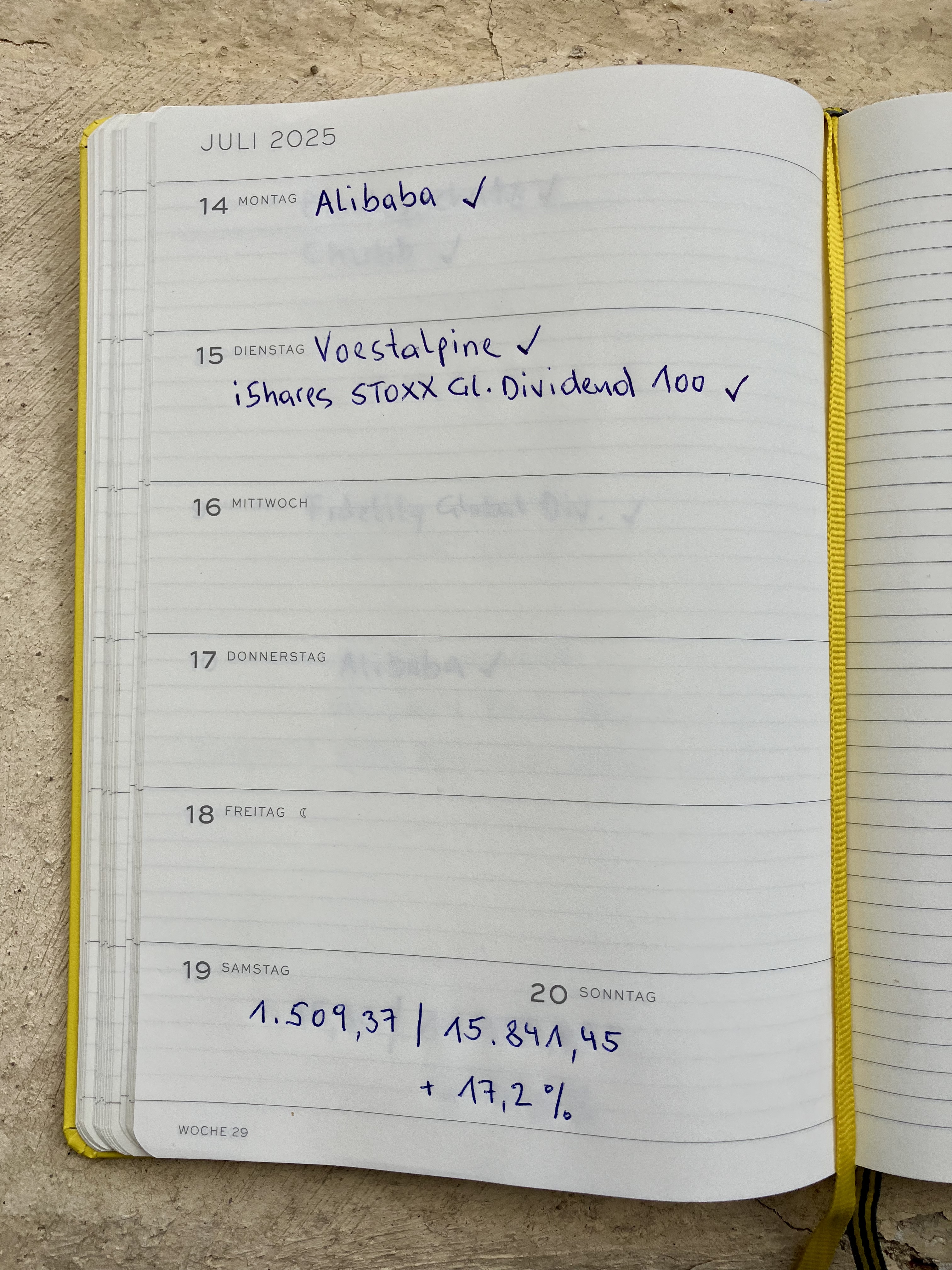

Zuerst eine Info, die Anleger in Alibaba wissen das sicher – ich hatte es aus der Sunrise App gelernt…

Alibaba bezahlt die Ausschüttung also zeitnah in zwei Beträgen, andere Länder andere Sitten. Jedenfalls buchte meine Depotbank DADAT den ersten Teil vergangene Woche und den zweiten Teil nun am Montag. Der Blick in den Kalender:

Die Einzelpositionen:

| 29 | 14.07.25 | ALIBABA GROUP | 5,87 |

| 29 | 15.07.25 | iShares STOXX GLOBAL DIV. 100 | 459,50 |

| 29 | 17.07.25 | VOESTALPINE | 1.044,00 |

| 1.509,37 |

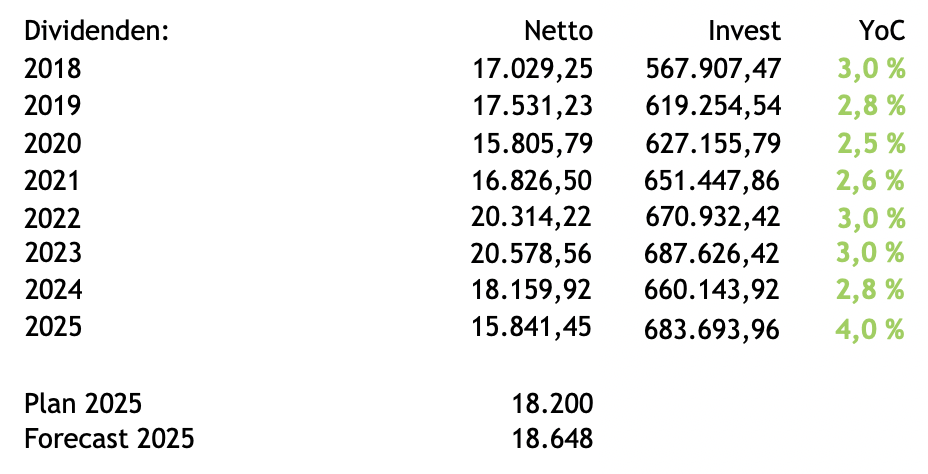

Die No 8 über 1K für 2025…

Der Vergleich mit dem Vorjahr +17,2% (von nun an geht es bergab) ☺️

| KW | 2023 | Kum. | 2024 | Kum. | 2025 | Kum. | Abw. |

| 29 | 607,79 | 14.028,42 | 1.041,71 | 13.513,55 | 1.509,37 | 15.841,45 | 17,2 % |

| 30 | 263,51 | 14.291,93 | 78,19 | 13.591,74 | 15.841,45 | ||

| 31 | 321,48 | 14.613,41 | 150,36 | 13.742,10 | 15.841,45 | ||

| 32 | 184,34 | 14.797,75 | 16,34 | 13.758,44 | 15.841,45 | ||

| 33 | 201,65 | 14.999,40 | 199,77 | 13.958,21 | 15.841,45 | ||

| 34 | 141,55 | 15.140,95 | 76,54 | 14.034,75 | 15.841,45 | ||

| 35 | 339,97 | 15.480,92 | 360,43 | 14.395,18 | 15.841,45 | ||

| 36 | 257,62 | 15.738,54 | 38,95 | 14.434,13 | 15.841,45 | ||

| 37 | 395,21 | 16.133,75 | 465,76 | 14.899,89 | 15.841,45 | ||

| 38 | 330,72 | 16.464,47 | 136,15 | 15.036,04 | 15.841,45 | ||

| 39 | 521,94 | 16.986,41 | 299,69 | 15.335,73 | 15.841,45 | ||

| 40 | 671,40 | 17.657,81 | 1.179,27 | 16.515,00 | 15.841,45 | ||

| 41 | 508,08 | 18.165,89 | 203,22 | 16.718,22 | 15.841,45 | ||

| 42 | 55,20 | 18.221,09 | 39,07 | 16.757,29 | 15.841,45 | ||

| 43 | 21,59 | 18.242,68 | 27,36 | 16.784,65 | 15.841,45 | ||

| 44 | 568,45 | 18.811,13 | 152,14 | 16.936,79 | 15.841,45 | ||

| 45 | 93,60 | 18.904,73 | 24,95 | 16.961,74 | 15.841,45 | ||

| 46 | 230,75 | 19.135,48 | 195,30 | 17.157,04 | 15.841,45 | ||

| 47 | 140,82 | 19.276,30 | 38,49 | 17.195,53 | 15.841,45 | ||

| 48 | 177,56 | 19.453,86 | 6,75 | 17.202,28 | 15.841,45 | ||

| 49 | 235,21 | 19.689,07 | 143,34 | 17.345,62 | 15.841,45 | ||

| 50 | 564,87 | 20.253,94 | 437,16 | 17.782,78 | 15.841,45 | ||

| 51 | 264,48 | 20.518,42 | 346,96 | 18.129,74 | 15.841,45 | ||

| 52 | 60,14 | 20.578,56 | 18,73 | 18.148,47 | 15.841,45 | ||

| 53 | 0,00 | 20.578,56 | 11,45 | 18.159,92 | 15.841,45 | ||

| 264,34 | -2.418,64 | -2.318,47 | |||||

| 1,3 % | -11,8 % | -12,8 % |

Auf den Silvesterwert fehlen nur mehr 12,8% oder 2.318,47 😌

Noch so ein Zwischenwert YOC mit 4,0% und der Forecast mit 18.648 für Silvester…

Der Juli ist eigentlich somit mit >3K gelaufen, nächste Woche ist wohl eine Null-Nummer und vor dem Monatsende kommt nur mehr einmal Bundesschatz Zinsen falls ich keine geplanten Dividenden übersehen habe.

Aus der Bergfahrten Küche. In der Familie wurde gegrillt und etwas Rauchkäse blieb übrig. Also überbackene Putensalami Brote 🧀

Ich wünsche meinen Lesern eine erfolgreiche verbliebene Woche 😎

Herzliche Grüße

Bergfahrten

Hello Christian

Ich finde es toll wie Du Dir diesen „5Jahresplan“zurecht legst.

Wenn Du kalkulierst Deine Alters plus Betriebspension und das 14×hast Du regelmäßiges Einkommen das einem guten Dividendenmonat entspricht.So und dann kommen aber noch Deine laufenden Dividenden dazu.😀🤣Glg Thomas

LikeGefällt 1 Person

Tom Waits ist immer gut.

Die Brote sehen auch sehr lecker aus.

Was soll da noch schiefgehen?

Paul

LikeGefällt 1 Person

Hallo Thomas,

ja, besser ein 5-Jahres-Plan als planlos im Leben 😉

Deine Kalkulation passt ganz gut. Sobald ich die staatliche Pension erhalte bleiben die Dividenden wieder zum investieren übrig. Also bin ich finanziell sehr entspannt, selbst wenn die Politiker weiterhin nix oder wenig zusammenbringen.

Liebe Grüße

Christian

LikeLike

Guten Morgen Paul,

jep, habe mir gestern Abend noch eine Waits CD angehört 🎤

Selbstverpflegung ist auch ausreichend vorhanden.

Das Wetter und Mr. Market kann ich nicht beeinflussen.

Aber ich habe meine finanziellen Hausaufgaben gemacht und bin stressfrei 😎

Beste Grüße

Christian

LikeLike

Das sei Dir auch alles gegönnt! Dennoch sehe ich sehr skeptisch, dass Du all die Jahre einen falschen Namen benutzt hast.. oder soll ich lieber, Daniel Pfeifer zu Dir sagen?! 😉

Hab ein schönes Wochenende

LikeGefällt 1 Person

Hallo,

Danke, bei meinem nächsten Besuch in der BMW-Werkstatt werde sagen, schicken Sie die Rechnung bitte an Daniel Pfeifer?! 🚘 🤣

Im Weinviertel regnet es leider, trotzdem ein schönes Wochenende!

Beste Grüße

Christian Bergfahrten

LikeLike

Hallo Christian,

in Bezug auf die Höhe der Pensionsauszahlungen wird sich in den nächsten Jahren, wenn die Babyboomer das 65 Lebensjahr erreichen, noch viel tun. In der derzeitigen Form sind die Pensionszahlungen nicht mehr finanzierbar. Vermutlich werden die Pensionsbeiträge steigen, die Inflation wird die realen Pensionsbezüge Schritt für Schritt verkleinern und die Zugangskriterien zur Pension wie Anzahl der notwendigen Betragsjahre, Altersgrenze, etc. werden sukzessive erschwärt. Du hast jedensfall mit denem Dividendenportfolio und den passiven Einkommen eine gute Grundlage fürs Alter aufgebaut. Ich würde mich nur nicht zu sehr auf die staalichen Rentenzusicherungen verlassen.

Grüße Gerd

LikeGefällt 1 Person

Hallo Gerd,

ja, jene die keine finanzielle Selbstverantwortung machen und sich nur auf die Anderen (Staat) verlassen werden spät erkennen dass der Staat weder mit Geld umgehen kann sondern nur selbst Kosten produziert. Die einzigen die ich kenne sind die Norweger wo die Politik für ihre Bürger spart und Reserven gebildet haben.

Je jünger man zu dieser Erkenntnis kommt umso besser wenn man sich seine eigene Vorsorge aufbaut. Wie unpopulär jetzt Entscheidungen von der Politik getroffen werden oder eben noch mehr Schulden und Inflation akzeptiert werden wird erst die Zukunft zeigen. Eine gute solidarische Gemeinschaft mit Selbstbedienung einzelner wird nicht klappen. Die Politik kann nicht einmal für sich bei den Ausgaben sparen – wie sollen Sie somit eine Zukunft für die Allgemeinheit schaffen.

Ohne religiös zu sein, hilf dir selbst, dann hilft dir Gott. Der erste Teil ist wichtig, das zweite kann dann auch Glück, Fleiß, Sparsamkeit etc. sein.

Beste Grüße

Christian

LikeLike

Hi,

Naja ganz außen vor bist du wahrlich nicht. Wenn Geld knapp wird wird bestimmt die Kest erhöht wie letztens 2016. Und da war noch nicht einmal wirklich Not vorhanden. Vermögenssteuern bzw Streichung oder Kürzung von Leistungen wie Pension sollte Vermögen vorhanden sein ist alles im Bereich des möglichen. Der Staat wird den Zugriff auf Vermögen finden wenn es um seine Existenz geht. Was heute kaum vorstellbar ist könnte bei sozialen Unruhen leicht möglich sein. Und wir steuern darauf zu.

Lg

LikeGefällt 1 Person

Hallo,

Außen vor bist du, wenn du tot bist. Alles Andere ist Veränderung und Leben!

Mein Puffer ist ok, auch für viele finanzielle und politische Szenarien. „Die Pension ist sicher“ gibt es nicht. Aber ich gehe davon dass ich dem Finanzminister den gewünschten Beitrag leisten werde. Sollte ich das nicht mehr können oder wollen gibt es andere Wege für Plan B.

Beste Grüße

Bergfahrten

LikeLike

Einen großen Teil wird sich Vater Staat schon holen. Man kann nur hoffen dass für dich dann das schlussendlich trotzdem reichen wird. Gedanklich bist zumindest schon einmal vorbereitet wie man sieht.

LikeGefällt 1 Person

Deinen Pessimismus kann ich nicht teilen. Die Wahrheit über die Zukunft wird weder weiß noch schwarz sondern eben grau sein. Die Politik versucht sich weiter durchzuwurschteln, das Fiat Geld wird weiter entwertet und für mich passt meine 80 (Aktien) / 20 (Bitcoin + Gold) Allokation.

Null Stress also 🙂

Mit freundlichen Grüßen

Bergfahrten

LikeLike

Hallo ,

mich würde interessieren ob du bisher zufrieden bist mit dem Fond von Sunrise und warum du dich dafür entschieden hast ?

LG aus Leipzig

Steffen

LikeGefällt 1 Person

Hallo Steffen,

Ja ich bin mit Sunrise zufrieden. Der Grund ist dass ich nicht mehr zu 100% selbst veranlagen will. Also sollen ein paar %-Punkte Gewichtung andere machen. Mit unter 1% Spesen einen gemanagten Fonds zu bezahlen erscheint mir fair.

Die Idee auf Regional tätige Unternehmen zu setzen finde ich gut und dass Sunrise damit ein einfaches Angebot für Anfänger zur Anlage unterstützt ist auch wichtig.

Ein wesentlicher Unterschied zum Börsenhandel ist, dass es nur täglich einen Kurs gibt und ein Sparplan oder Kauf dann mal 3-5 Tage inkl. Überweisung bis zur Einbuchung in der App dauern kann. Bisher hat alles funktioniert. Hat aber auch seine Vorteile, man soll langfristig anlegen und damit kann man etwas Geduld üben 😉

Wie die Abrechnung bei Ausschüttung und Steuer abläuft kann ich noch nichts berichten. Die Anmeldung und Registrierung war wirklich mit ca. 15 Minuten okay und hat somit problemlos funktioniert. Die App bietet auch einige Informationen.

Falls es dich interessiert und Du dich anmelden magst, ich habe einen persönlichen Einladungscode: sun-5cm8t

Diese Registrierung mit Code sollte dir dann auch 7 EUR für Fondsanteile bringen.

Liebe Grüße nach Leipzig aus dem gewittrigen Weinviertel

Christian

LikeLike