Mr. Trump hin, Mr. Market her – das war einfach eine coole Woche 😎

Aller Anfang ist klein und Sparpläne hatten mir bis 2017 geholfen um regelmäßig weiter zu investieren. Im Hier und Jetzt ohne fixes Einkommen, ohne Sparrate macht es aber zunehmend Probleme. Diesmal folgen Überlegungen um mein Portfolio zu behalten und bei Sparplänen doch loslassen zu lernen…

Also habe ich einfach mal in Twitter dazu Grok 3 befragt:

Sparpläne für finanzielle Investments, wie etwa ETF- oder Fondssparpläne, bieten eine bequeme Möglichkeit, regelmäßig Geld anzulegen. Hier sind die wichtigsten Vor- und Nachteile:

Vorteile:

- Kosteneffizienz durch Cost-Average-Effekt: Durch regelmäßige Einzahlungen kaufst du bei hohen und niedrigen Kursen, was das Risiko von teuren Einstiegszeiten reduziert und langfristig zu einem günstigeren Durchschnittspreis führt.

- Disziplin und Automatisierung: Sparpläne fördern regelmäßiges Sparen, da Beträge automatisch investiert werden, was emotionale Entscheidungen minimiert.

- Niedriger Einstieg: Schon mit kleinen Beträgen (z. B. 25 €/Monat) kannst du investieren, was sie besonders für Einsteiger attraktiv macht.

- Diversifikation: Viele Sparpläne investieren in breit gestreute ETFs oder Fonds, was das Risiko einzelner Anlagen reduziert.

- Flexibilität: Du kannst die Sparrate oder den Rhythmus (monatlich, vierteljährlich) oft anpassen oder den Plan pausieren.

Nachteile:

- Marktrisiko: Investments in Aktien oder Fonds unterliegen Kursschwankungen, und es gibt keine Garantie für Gewinne. Bei längerfristigen Rückgängen kann es Verluste geben.

- Gebühren: Auch wenn Sparpläne oft günstig sind, fallen Ordergebühren, Depotkosten oder Fondsgebühren (TER) an, die die Rendite schmälern können.

- Langfristige Bindung: Um vom Cost-Average-Effekt und Zinseszins zu profitieren, ist ein langer Anlagehorizont nötig, was Flexibilität einschränken kann.

- Keine kurzfristigen Gewinne: Sparpläne sind für langfristigen Vermögensaufbau gedacht und eignen sich nicht für schnelle Gewinne.

- Steuerliche Komplexität: Gewinne aus Sparplänen sind steuerpflichtig (z. B. Kapitalertragsteuer), und die Nachverfolgung kann aufwendig sein.

Fazit:

Sparpläne sind ideal für langfristiges, diszipliniertes Investieren mit überschaubarem Aufwand, besonders für Anleger mit begrenztem Kapital. Allerdings erfordern sie Geduld, und die Risiken des Marktes sowie Gebühren sollten nicht unterschätzt werden. Eine sorgfältige Auswahl (z. B. kostengünstige ETFs) und ein klarer Anlagehorizont sind entscheidend.

Wie sehe ich es in meiner Situation:

- Persönlich habe ich in den Frühlingsmonaten einen Überschuss beim Einkommen das ich eigentlich im Sommer, Herbst und Winter mit geringerem Einkommen für meine Ausgaben bis 2030 einplanen sollte.

- Der Zeithorizont von 1995 bis 2017 und das Ansparen ist quasi eigentlich beendet und ich mache damit wohl aus Gewohnheit weiter.

- Flexibler wäre ich sicher ohne Sparpläne – die ich auch sehr oft ändere oder ausfallen lassen muss. Es macht auch wenig Sinn gute Depotpositionen zu verkaufen um Sparpläne weiterführen zu können?

Kein Margin Kredit in 2025 funktioniert bisher gut. Ohne den kleine Depotpositionen mit „vielen“ Einkünften komme ich auch nun bereits klar. Für Mai werde ich die Sparpläne wohl letztmals laufen lassen und ab Juni bis Dezember habe ich nicht die finanziellen Möglichkeiten auf der Einkommenseite 💶

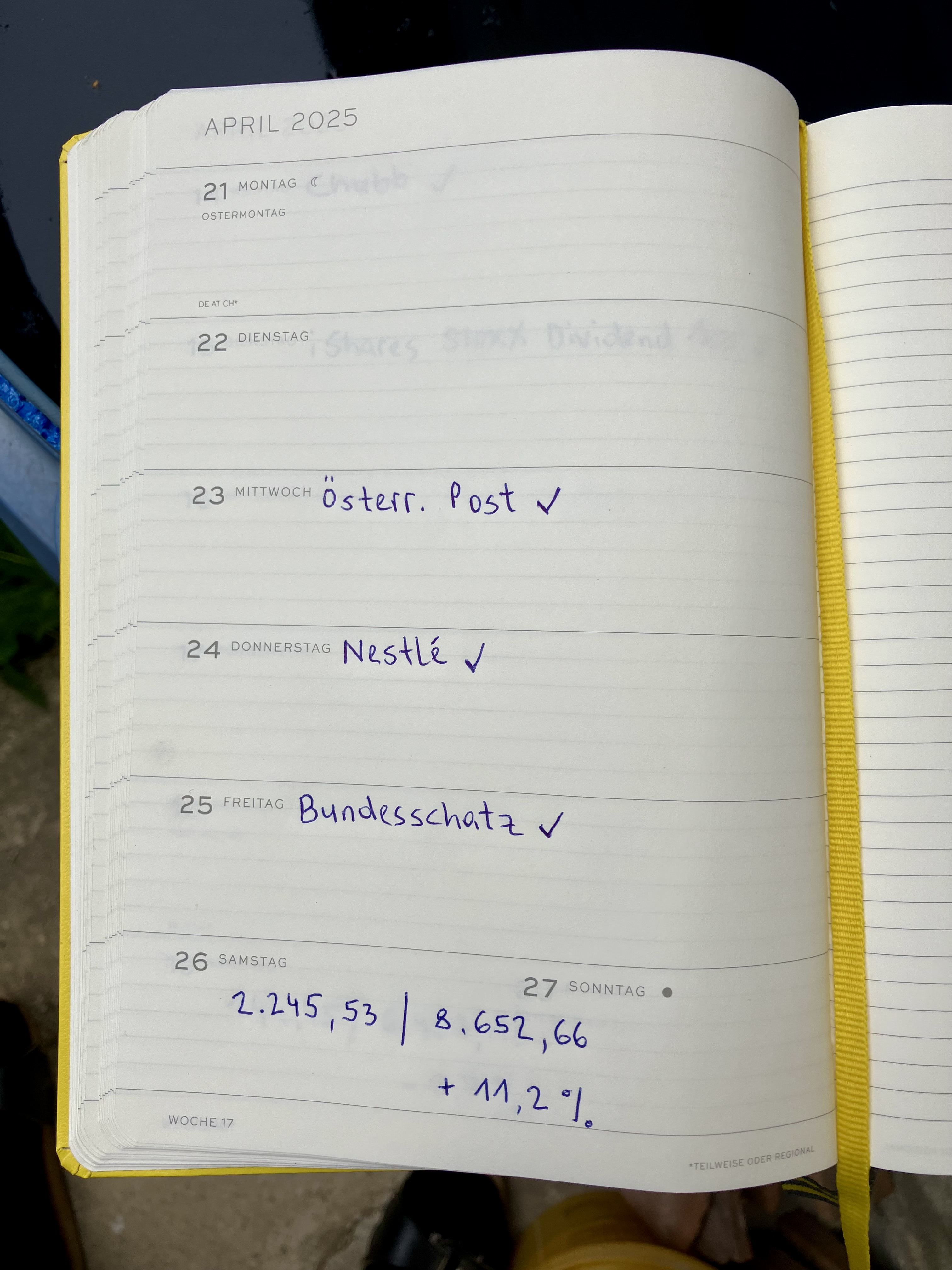

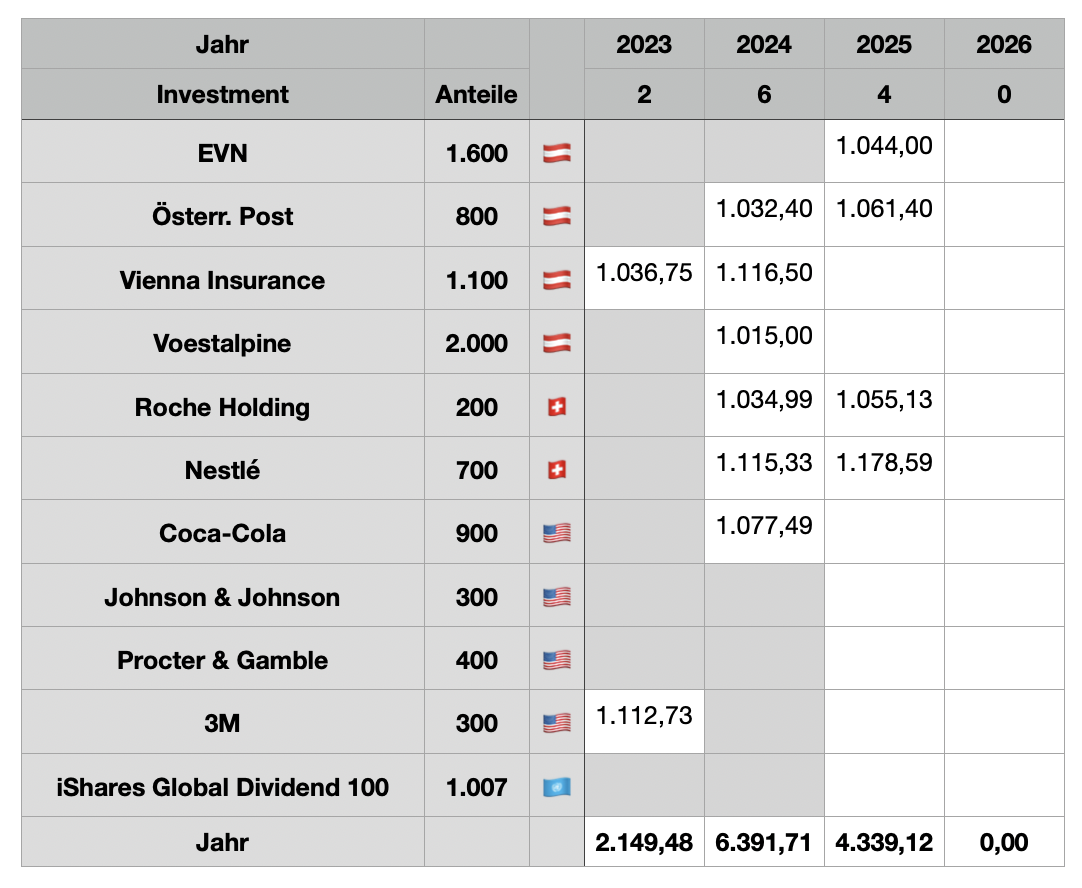

Dividenden Einkommen Kalenderwoche 17 / 2025:

Nur 3 Positionen aber zweimal > 1 TEUR netto…

Die Positionen mit den Beträgen:

| 23.04.25 | OESTERREICHISCHE POST | 1.061,40 |

| 25.04.25 | NESTLE | 1.178,59 |

| 25.04.25 | BUNDESSCHATZ | 5,54 |

| 2.245,53 |

Damit ist Nr. 3 und 4 in 2025 eingetroffen:

Der April 2025 ist somit ein ATH über 4 TEUR 🍀

| 2025 | Jan | Feb | Mrz | Apr |

| 1.552,06 | 520,98 | 2.571,01 | 4.008,61 | |

| 1.552,06 | 2.073,04 | 4.644,05 | 8.652,66 |

Nächste Woche kommt noch LVMH und dann ist das Monat abgeschlossen.

Der Vergleich im dem Vorjahr täuscht nach dieser Woche. Die Österreichische Post kam im Vorjahr erst im Mai und fehlt somit im Folgemonat.

| KW | 2023 | Kum. | 2024 | Kum. | 2025 | Kum. | Abw. |

| 17 | 340,24 | 6.919,49 | 1.198,17 | 7.780,55 | 2.245,53 | 8.652,66 | 11,2 % |

| 18 | 1.152,77 | 8.072,26 | 1.756,83 | 9.537,38 | 8.652,66 |

Genug sportliche Action am Bauernhof – erstmalig Rasen mähen bevor es wieder regnet 👨🌾

Das letzte Stück vom Osterschinken passte auch noch sehr gut um diese Woche abzuschließen 👨🍳

Es war also eine sehr erfolgreiche Woche und ich wünsche Euch ein angenehmes Wochenende 🍀

Beste Grüße

Bergfahrten