“Ich kann Misserfolge akzeptieren. Jeder scheitert irgendwann. Aber was ich nicht akzeptieren kann, ist, es gar nicht erst versucht zu haben.”

Ein monatliches Einkommen aus Dividenden und Kaufoptionen? Selbst kein Aufwand und nur Laufende Kosten von 0,35% Spesen mit einem ETF? Oder ist es wieder nur ein Marketing Zuckerl der Finanzbranche? Zuviel Fragen, haha 🤣

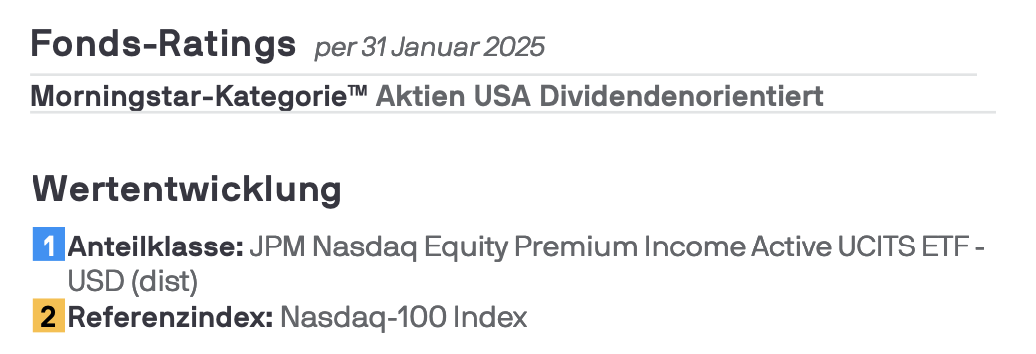

Es war ein Beitrag in Twitter der mich auf diesen JPMorgan ETF IE000U9J8HX9 hingewiesen hat. Tech-Aktien bringen wenig Ausschüttungen und wegen meinem fehlenden Tech-Anteil habe ich auch den Invesco Nasdaq 100 als ETF im Portfolio.

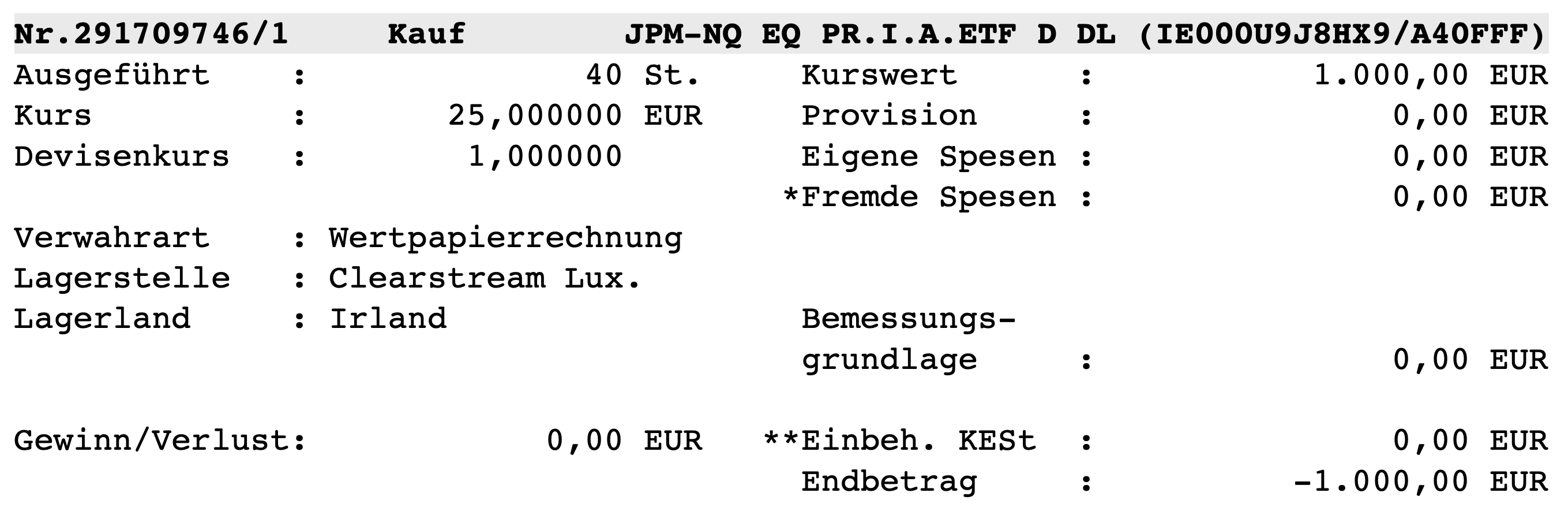

Persönlich bin ich ein neugieriger Mensch, ich habe auch von JPMorgan kein Produkt – also teste ich das mit 1 TEUR. Mal ein paar Infos:

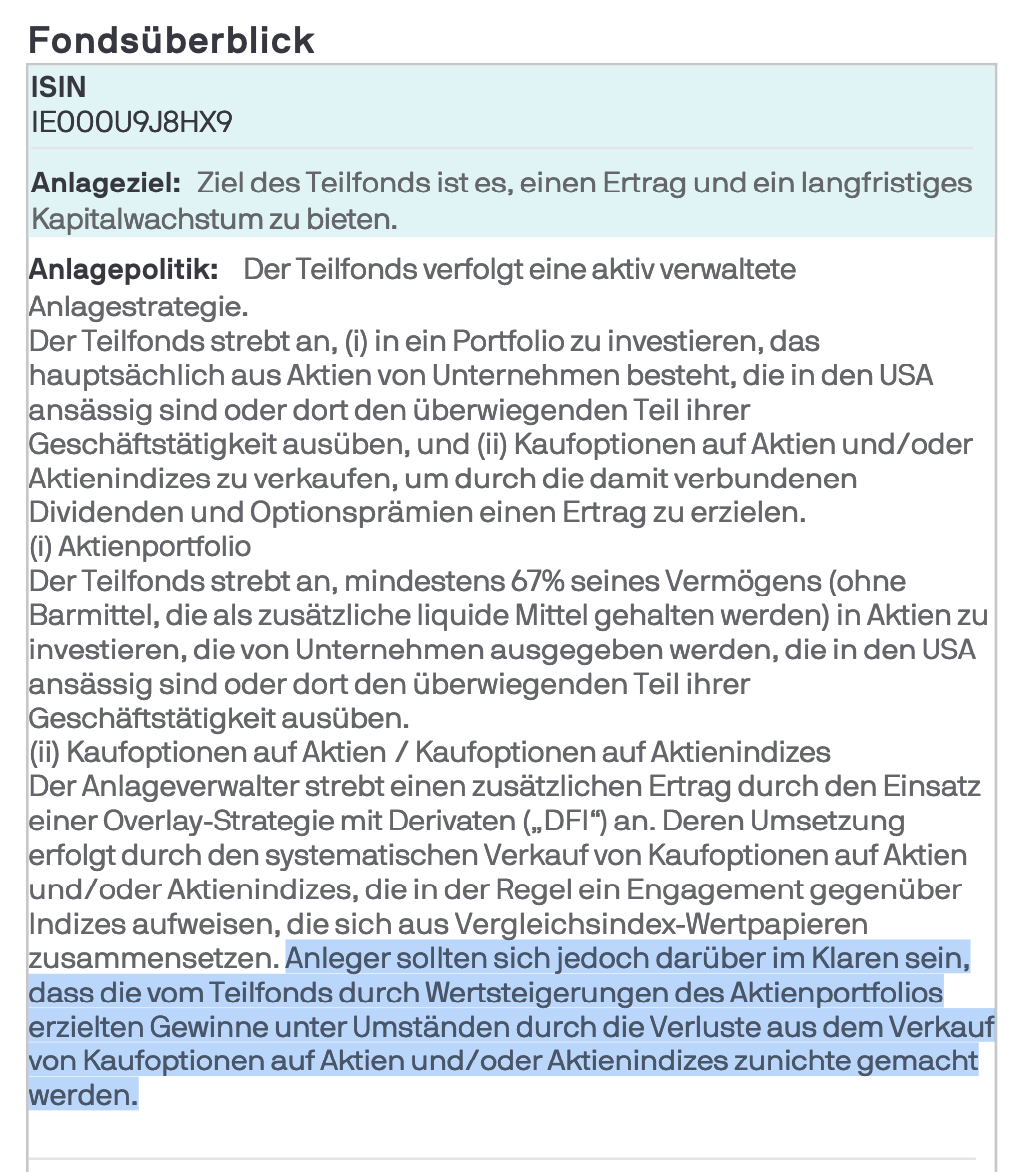

Der Titel – Nasdaq und Dividendenorientiert…

Die Beschreibung: Eine Aktienportfolio und Kaufoptionen auf Aktien & Indizes:

Den Haken an der Geschichte habe ich mal blau markiert – Verluste mit Kaufoptionen möglich!

Die aktuell 10 Top Positionen, alles bekannte Unternehmen:

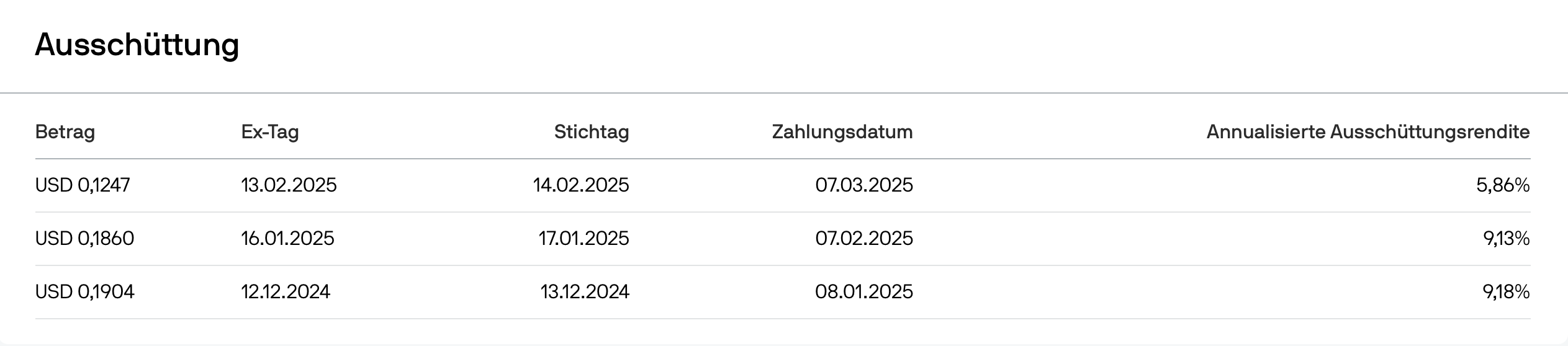

Die letzten Ausschüttungen – auch diese werden wohl stark schwanken können:

Für uns Österreicher – ein Meldefond bei der Österreichischen Kontrollbank ist auch okay 🇦🇹

Noch ein letztes Zuckerl von Flatex AT – Keine Spesen für den Kauf:

Finanziert wären die 1 TEUR von einem Bundesschatz oder von einer Crowd Darlehen Rückzahlung Ende März – falls zweites klappt.

Da ich bereits mit Xtrackers II EUR overnight rate als Liquidität teste, kann ich das nun als Einkommen versuchen.

Zeitrahmen 1-2 Jahre und dann weiß ich ob es längerfristig in mein Portfolio passen kann. Klar, nach den REIT Verkäufen entfallen die monatlichen Zahlungen – möglicherweise passt das. Kursgewinne erwarte ich dabei nicht – das wäre ähnlich wie beim iShares STOXX Global Dividend 100 eine Einkommensposition bis 2030.

Am Sonntag gab es Mehlspeise – Apfel-Topfenstrudel mit Rosinen & Zimt zum Kaffee 👨🍳

Ob das Investment auch süß wird, das klärt die Zukunft 😎

Eine erfolgreiche letzte Februarwoche und beste Grüße

Bergfahrten

Hallo Christian , diesen ETF habe ich auch im Depot.

Grüße Thomas

LikeGefällt 1 Person

Hallo Christian,

jetzt müsste man noch schauen, ob der ETF seine Ausschüttungen auch meldet. Falls nicht, zahlst Du wieder mehr KEST.

VG

jan

LikeGefällt 1 Person

Hallo Thomas,

den gibt es glaube ich noch nicht sehr lange? Hast du schon Erfahrung mit der Steuer?

Liebe Grüße

Christian

LikeLike

Hallo Jan,

also er hat einen Steuerberater der Daten an die Österr. Kontrollbank meldet. Das ist aus der Seite ersichtlich. Aber natürlich habe ich noch keine Erfahrung damit und der wurde erst vor kurzem gemeldet. Wir werden es sehen wie es läuft.

Viele Grüße

Christian

LikeLike

„den gibt es glaube ich noch nicht sehr lange? Hast du schon Erfahrung mit der Steuer?“

In Deutschland wird er wie ein normaler ETF behandelt, sprich 30% Teilfreistellung.

Interessant sind auch IShares US Equity IE000WHL2ZK1 und IShares World Equity IE000KJPDY61. Ebenfalls ein Konstrukt wie der JPMorgan ETF. Ausschüttung quartalsweise. Beide ETF laufen incl. Ausschüttung in der Performance wie der S+P500 oder MSCI Index.

Gruß Thomas

LikeGefällt 1 Person

Hallo Christian,

ich verstehe nicht den Zusatznutzen für Ihr Depot. Auch bei dem ETF an sich bin ich sehr skeptisch. Da hat die Finanzindustrie also mal wieder ein Produkt mit Trigger-Worten beworben welches das System hackt. Eier-legende Wollmilchsauen werden oft versprochen aber wenn sich etwas zu gut anhört… Ob die Analyse von H. Walz zutrifft kann ich nicht sagen, mir ist das Produkt zu komplex um zu beurteilen wie es sich in verschiedenen Marktphasen verhält und ob es überhaupt im besten Fall einen simplen ETF auf den Index schlagen würde. Klar Spielgeld kann man reintun aber bringt es das?

Wie auch immer, viel Erfolg natürlich und ich hoffe, das zumindest steuerlich keine Überraschungen kommen.

Der Strudel gefällt mir deutlich besser!

Besten Gruß

42sucht21

LikeGefällt 1 Person

Hallo Thomas,

habe nachgeschaut. Auf dem Infoblatt steht Auflagedatum des Fonds 29. Oktober 2024 – also sehr neu 🙂

Mal sehen, ab April sollte ich eine erste Ausschüttung erhalten, dann weiß ich etwas mehr.

Viele Grüße

Christian

LikeLike

Hallo 42sucht21,

es stimmt, ich bin auch kein Fan der Finanzindustrie und möglicherweise wurde hier das Thema „Kaufoptionen im ETF“ gestartet. Wie ESG und sonstige. Für mich ist es sowieso mal ein Test und ich bin neugierig. Wenn es ein paar EUR bringt ist es okay. Bin aber auch kein Fan von „Marktphasen“ – ich halte mich an „Time in the Market statt Market-Timing“.

Mit dem Ende meiner finanziellen Unabhängigkeit ab 2030 werde ich das Thema „Einkommen“ und „Depotstrategie“ wohl auch neu bewerten.

Danke, meine Mutter bekam heute 2 Stück und das letzte Stück Strudel gibt es wohl morgen bei mir zum Kaffee 🙂

Beste Grüße

Christian

LikeLike

„…wie es sich in verschiedenen Marktphasen verhält und ob es überhaupt im besten Fall einen simplen ETF auf den Index schlagen würde.“

Der ETF lief in der Vergangenheit ganz klar schlechter als ein reiner NASDAQ ETF.

Performance in etwa wie ein S+P500 ETF. Der Charme ist halt die hohe monatliche Ausschüttung.

LikeGefällt 1 Person

Servus und danke für deinen Blog.

Hier mal ein Link zu einem Covered Call ETF auf dem S&P 500.

https://www.justetf.com/de/etf-profile.html?isin=IE0002L5QB31#uebersicht

Ich finde dies nicht nur ein Marketing Produkt der Banken, vielmehr wird hier eine definierte Strategie gehandelt, ohne dass man sich aktiv kümmern muss.

Beste Grüße aus München

Christian

LikeGefällt 1 Person

Ausschüttungen werden leider bislang nicht an die OeKB gemeldet. Die hätten bei der monatlichen Ausschüttung schon erfolgen können und wurden bislang auch bei der „Schwester“ JPM Global Premium Income IE0003UVYC20 die schon seit 13.12.2023 ein Meldefonds ist nicht gemeldet.

LikeGefällt 1 Person

Ich würde die Finger davon lassen. Sind imho Produkte die dem Anleger das Geld stehlen. Zum einlesen ein paar links:

https://hartmutwalz.de/covered-call-etfs/

https://hartmutwalz.de/covered-call-etfs-scheinargumente/

https://finanzgeschichten.com/nasdaq-covered-call-etf/

Ich würde den Verkauf an Leute ohne Handelsberechtigung für Optionen verbieten, damit wäre der Umsatz der ETF’s dann Null. Grüsse aus NÖ.

LikeGefällt 1 Person

Ja, persönlich würde ich keine Kaufoptionen handeln wollen weil mich das Thema mit den Terminen nerven würde und ich eigentlich keine Einzelaktien anbieten will. Wenn es für mich ein seriöses Unternehmen anbietet kann ich das nutzen oder eben nicht. Muss mal die Erfahrung abwarten.

LikeLike

Hallo Christian,

Danke für das Produkt auf den S&P 500. Falls ich mich für dieses Angebot entscheide wären wohl die beiden Index interessant.

Viele Grüße nach München

Christian

LikeLike

Danke für die Info!

Naja, Vanguard meldet seinen All-World auch erst seit einem Jahr 😉 Wäre steuerlich vorteilhaft wenn Sie mal an die OeKB melden würden. Aber als Produkt finde ich es sehr interessant, weil ich entscheiden kann ob ich in den Standard Index ETF oder in die Variante mit Kaufoptionen und Einkommen teilen kann.

LikeLike

Hallo,

Danke für die Beiträge und die Meinung von Hrn. Walz. Es gibt immer für und wider. Sorry, ich würde Lottoscheine und Glückspiel in Österreich verbieten – da hätte aber der Finanzminister etwas dagegen. Spaß beiseite, je mehr Angebote umso mehr persönliche Auswahl. Selbstverantwortung ist entscheidend und verboten wird von Diktaturen ohne Freiheit. Bei uns wird eh schon zuviel reglementiert damit die Bürokraten Jobs bekommen.

Viele Grüße aus dem Weinviertel

Christian

LikeLike

Habe den ETF auch, finde in gut. Ich wohne in Deutschland deshalb weiß ich nicht mal was es mit Meldung an OeKB auf sich hat😃?

Was noch festzuhalten ist, dieser ETF will/ kann gar nicht so gut laufen wie der Index. Das ist auch nicht sein Ziel. Er soll Einkommen generieren und hat aber den Vorteil, wenn die Börsen mal eine Zeit seitwärts laufen sollte, wie in den 70 er Jahren, dann wird er besser performen. Und dieses Szenario ist nicht ganz unwahrscheinlich, da die Börsen ja seit 10 Jahren ja nur to the moon kennen.

LikeGefällt 1 Person

Hallo,

Danke für die Info. Betreffend Steuern, ich lache immer nur wenn Deutsche darüber jammern. In AT, keinerlei Freibetrag und deutlich schlechtere Versteuerung für ETF, REITs und Fonds. Aber ich mache mein Spiel in Österreich eben so wie der Finanzminister will 🙂

Ja, das ist schon ein gutes und zusätzliches Argument wenn bei Seitwärts Kursen trotzdem Einkommen generiert werden. Ich bin ja ein sehr Langsam-Entscheider was längerfristige Investments betrifft. Bei BTC 2021 bis 2023 zum Beispiel. Muss mir also nun wohl ca. zwei Jahre Zeit nehmen und dann weiß ich dem JPMorgen mit seinem Kaufoptionen vertrauen kann 😉

Beste Grüße

Christian / Bergfahrten

LikeLike

@Anonymous vom 25.2.2025, 7:08

Ein Derivat auf einen Index zu kaufen von dem man animmt es kann und will nicht so gut laufen wie das Underlying ist pervers. Mich erinnert das an die vielen Optionsscheinkäufer die glauben die Risikoprofile und die Gewinnmöglichkeiten seien die selben wie bei Optionen.

Man kann natürlich mit Stillhaltergeschäften Risikoarm kontinuierlich Geld verdienen. Bankprofis machen das rund um die Uhr. Das schöne am Geschäft mit Optionen ist ja, dass man den Gewinn der normalerweise bei der Bank bleibt selber machen kann. Optionen sind kein Papiergeld, die Strategie-ETF’s sind es fast immer.

@Bergfahrten: Auf Ab oder Seitwärts ist dem Optionshändler egal. Was zählt ist die Volatilität. Auf lange Sicht erzielt man auch als Stillhalter zu manchen Zeiten eine bessere Rendite als der Markt indem man nichts macht.

Noch einmal Grüsse aus NÖ.

LikeGefällt 1 Person

Hallo,

es stellt sich natürlich die Frage – sind die professionellen Optionshändler besser als die Amateure und Kleinanleger? Ich werde mir mal das Einkommen und die Kursentwicklung anschauen. Gefällt es mir kann es eine Einnahmequelle werden – falls nein dann gibt es eine Position weniger im Depot.

Eine gute Woche und erfolgreichen Februar Abschluss 🙂

Beste Grüße

Christian

LikeLike

Das Thema ist spannend und wurde bei Prof. Walz ja auch emotional diskutiert.

Ich sehe das Thema differenziert:

Für den Vermögensaufbau ist so ein ETF sicherlich nicht optimal und eine bremst die Gesamtperformance.

Für die Entnahmephase, in der man aufgrund vom SoRR eh eine „Benchmark“ von einigermaßen verlässlichen (diversifizierten) 3,5% anstrebt, können solche Income ETFs durchaus eine Berechtigung haben (wobei ich auch den etwas defensiveren JP Morgan Global Equity Premium Income Active bevorzuge).

Mein persönlicher Plan/Vorgehensweise ist daher einen kleinen Sparplan zum kennenlernen laufen zu lassen, ohne die Gesamtperformance massiv zu reduzieren und zum späteren Zeitpunkt ggf Einmalzahlungen (Betriebsrente, Erbe, Verkäufe, …) zum Stabilisieren der Entnahmerate zu nutzen.

Schöne Grüße Kai

LikeGefällt 1 Person

Hallo Kai,

Danke für deinen Kommentar und die Sichtweise…

– Vom Vermögensaufbau (Ansparphase) bin ich seit 2017 weg

– Ein paar Positionen die Einkommen generieren machen für mein Gesamtportfolio eben Sinn

– Da ich z.B. REIT (Immobilien) verkauft habe sehe ich da eine Alternative

– Persönlich würde ich keine Kaufoptionen handeln wollen – also kann ich das für wenig Spesen delegieren

Das mit dem defensiveren JP Morgan Global Equity Premium Income Active habe ich erst in den Kommentaren erfahren 🙂

Ich wünsche Dir viel Erfolg für deinen Plan, wenn es klappt bleibe langfristig dran und sei flexibel wenn es ein Fehler war!

Viele Grüße

Christian

LikeLike

Danke für den Beitrag. Ich habe den ETF auch seit einigen Wochen als „Testballon“ im Depot und bin bisher ganz zufrieden. Er macht bisher das, was er soll: hohe Ausschüttungen zahlen und sich ansonsten vergleichsweise ruhig verhalten. Ein K.O.-Kriterium wäre für mich aber tatsächlich, wenn allein die Ausschüttungen auf den Total Return einzahlen und der Kurs dauerhaft leidet. Der Blick in den Rückspiegel des amerikanischen JEPQ stimmt mich aber dahingehend positiv, wobei auch der JEPQ noch keinen Crash erlebt hat. Im Bärenmarkt 2022 ist das Konzept offenbar aufgegangen.

Hier sind auch ein paar Fakten über Covered Call ETFs in Deutschland zu finden. Da gibt es auch einen Vergleich der in DE handelbaren Covered Call ETFs – vermutlich sind diese auch bei dir so handelbar?! Ich fand den Hinweis auf die ELNs bei den amerikanischen Varianten sehr interessant. Leider ist darüber tatsächlich sehr wenig zu lesen.

LikeGefällt 1 Person

@Kai:

Wenn ich die Performance des JPMorgan Global Equity Premium Income Active UCITS ETF USD mit der eines HSBC MSCI World UCITS ETF USD vergleiche fällt mir folgendes auf:

Beide haben als Replikationsmethode Physisch. Das ist gut und ist bei den Covered Call ETF’s nicht der Fall.

In der Ansparphase (Ausschüttungen wieder angelegt) hat ein HSBC von Dec23 bis heute 33,8% Gewinn gemacht ein JPMorgan nur 21,1%. Klarer Vorteil für den reinen Indexfonds.

In der Entnahmephase (exclusive Ausschüttungen) hat ein HSBC 31% Gewinn gemacht, ein JPMorgan nur 12,3%.

Wenn ich also nur 40% meines Geldes in den HSBC anlege habe ich die Performance eines JPMorgan und kann mir die 60% Geld nach und nach selber auszahlen. Der Vorteil: Es ist mehr als der JPM ausschüttet, es ist Risikofrei und es ist vor allem Steuerfrei sich nicht angelegtes Geld auszuzahlen :-).

Bei den Covered Call S&P 500 ETF’s sieht es noch schlechter aus für die JPM-Produkte. Einfach mit einem SPDR S&P 500 UCITS ETF (Dist) vergleichen. Da würde es genügen nur 27% seines Geldes in den SPDR-ETF zu investieren um die gleiche Performance wie ein JPM zu haben bei doppelt so hoher im Gegensatz zu JPM aber steuerfreier Ausschüttung.

Also zusammengefasst es macht mehr Sinn und ist wesentlich Risikoärmer 1/3 seines Kapitals in einen replizierenden Indexfonds zu stecken und den Rest sich selbst nach und nach auszuzahlen (Rest rollierend in Staatsanleihen) als einen JPM-ETF mit noch dazu Replikationsmethode unfunded swaps zu stecken.

@Christian:

Professionelle Optionshändler sind in der Regel (wenn sie sich nicht verspekulieren und an den Sicherheitsmechanismen vorbei handeln) schon auf Grund der besseren technischen Möglichkeiten besser als Private. Der Vorteil der Privaten ist aber die Möglichkeit auch kleine Positionen zu handeln. Da spielt dann das handelbare Volumen eine Rolle.

LikeGefällt 1 Person

Interessante Sichtweise. Danke für den Input

LikeGefällt 1 Person

Hallo,

Danke für die Info zu deinem Test! Ich stimme dir zu, man muß Ausschüttungen und Kurse betrachten ob es sich rechnet.

Für mich erscheint es mal jedenfalls eine interessante Option für Einkommen und was bei längeren Korrekturen passiert.

Natürlich würde ich auch dazu mein 5% Limit nutzen, damit es für mein Risikoprofil passt.

Beste Grüße

Bergfahrten

LikeLike

Hallo,

das hätte ich auch vermutet dass die Profis im Vorteil sind weil Sie sich technisch unterstützen lassen und direkter am Markt sitzen. Noch ein Grund warum ich keine Optionen kaufen möchte – plus den terminlichen Stress.

Beste Grüße

Christian

LikeLike

Hallo Christian

5% Limit für dein Risikoprofil? Hast du doch mal über Bord geworfen, weil angeblich diese Investments so sicher sind. Welcher Investor braucht schon ein Regelwerk?

LikeGefällt 1 Person

Hallo,

ja, ich nutze monatlich mein 5% Regelwerk.

Alle 5% Sprung bewerte ich ein Einzelinvestment. Für Gold, Nestlé, Roche, Coca-Cola, J&J habe ich jetzt max. 10%, für Bitcoin max. 15% und den Rest für 5%. 3M ist gerade an der Grenze 5% oder 10% und für mich noch nicht entschieden.

Beste Grüße

Christian

LikeLike