Stand Ende Mai 2026

Börsen schwanken – entscheidend für Erfolg ist ein mögliches Ziel und dazu die notwendige Ausdauer. Sparen oder zumindest weniger Ausgeben als man einnimmt ist wichtig. Manchmal hat man aber auch nach vielen Jahren Glück mit frühen Entscheidungen.

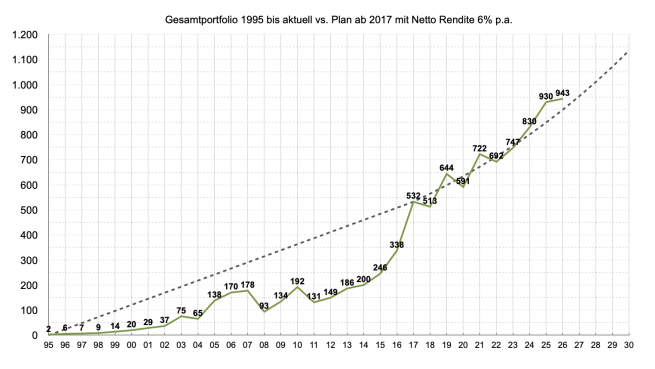

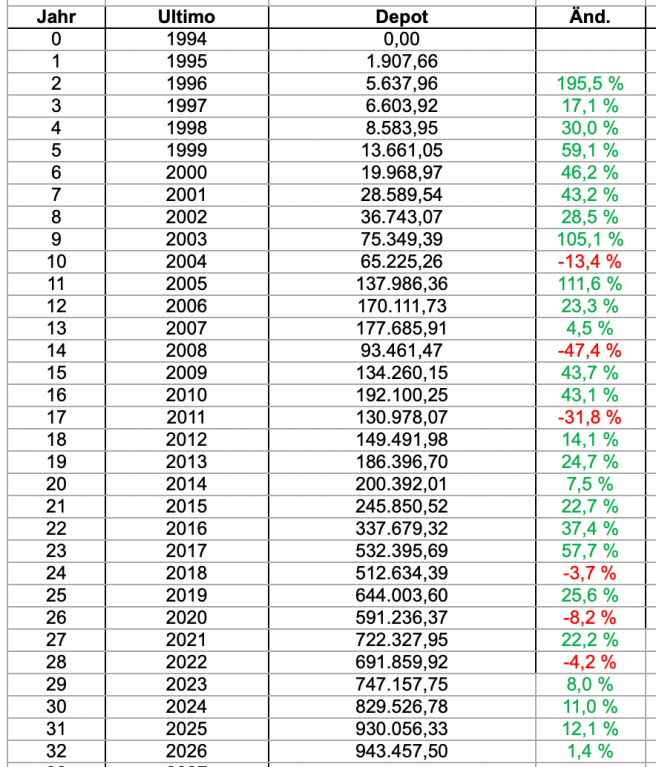

Somit hat sich mein Depot in den vergangenen Jahren entwickelt, davon aktuell 6 von 32 Jahren mit negativen Veränderungen zum Vorjahr 😎

Also soweit als möglich früh anfangen, dran bleiben und langen Atem beweisen. Man kann doch optimistisch wie Charlie Munger oder Warren Buffett mit 100 Jahren rechnen – davon könnte man 3 Generationen x 25 Jahre investieren. Nun ja, ich habe erst mit 30 angefangen und es war nicht zu spät 😉

Findet Eure Balance zwischen Risiko und Ertrag – auf jeden Fall soll man damit gut schlafen können.

Euch allen wünsche ich viel Erfolg für eure Investments!

Bergfahrten

Hallo!

Wie kommt der immense Anstieg des Depostandes seit 2015 zustande? Waren das vor allem Kursgewinne oder hohe Einzahlungen ins Depot? Wünsche viel Erfolg beim Erreichen der Ziele!

LikeGefällt 1 Person

Hallo,

danke für deinen Kommentar und die Wünsche! Die Zukäufe entstanden ab 2015 wesentlich aus Einzahlungen in das Depot. Im Herbst 2016 bekam die Firma, wo ich gearbeitet hatte wieder einen neuen Eigentümer der neu strukturieren und damit 1/3 der Mitarbeiter reduzieren wollte. Dazu wurde mir der Ausstieg mit einem Sozialplan angeboten. Ein knappes Jahr später habe ich mich entschieden meine Eigentumswohnung in Wien zu verkaufen und in mein Wochenendhaus zu übersiedeln. Gemeinsam mit dem bisher gesparten habe ich ab 2018 mein Projekt der finanziellen Unabhängigkeit begonnen. Das Ziel ist mit den Einkommen aus dem Depot zufrieden zu sein und meine Ausgaben zu decken.

Viele Grüße

Bergfahrten

LikeLike

Ordentliches Depot Christian 🙂

Darf ich Fragen was das langfristige Ziel mit dem Depot ist, bzw. woher du die Neukäufe finanzierst? Du bist ja schon an deinem finanzielle Unabhänigkeits Projekt, wenn ich mich nicht irre?

Grüsse aus Zürich

Thomas

LikeGefällt 1 Person

Hallo Thomas,

Ja, ich habe vor fast 2 Jahren mit der finanziellen Unabhängigkeit gestartet.

Die Nachkäufe ist einfacher zu Beantworten 😉 Wenn ich Wertpapiere mit Gewinn verkaufe nehme ich diese für die nächsten Nach- oder Neukäufe. Manchmal greife ich vorab in meinen Notgroschen, aber ich versuche den dann immer wieder aufzufüllen.

Das langfristige Ziel ist bei mir kein fixer Wert! Ich möchte mit dem Einkommen zumindest die Inflation abdecken und mehr einnehmen als auszugeben. Bleibt deutlich was übrig möchte ich etwas mehr Geld in Bergtouren und somit auch Reisen investieren. Aber generell habe ich finanziell einen sehr zufriedenen und entspannten Status erreicht – also hänge ich mir keine Karotte mehr vor die Nase um etwas schaffen zu müssen.

Liebe Grüße aus dem Weinviertel

Christian

LikeLike

Hallo Christian, interessante Aufstellung, die zeigt, was innerhalb von 25 Jahren alles möglich ist. Sehr schön.

Der übersichtlichkeitshalber wäre es toll, wenn du in einer zusätzlichen Spalte die jährlichen Zu- bzw. Abflüsse zum Depot angeben würdest. Dann könnte auch ermittelt werden, was die eigene Sparleistung und was die Börse (Erträge und Kursgewinne) geliefert hat. 🙂

Viele Grüße,

whirlwind.

LikeGefällt 1 Person

Hallo Whirlwind,

Danke für die Anregung aber leider hier um 25 Jahre zu spät 😉

Ich habe nur die historischen Daten mit den Depotauszügen jeweils zum 31.12. und die Belege zu den Dividendeneinnahmen.

Ich hätte noch ein paar Ordner mit den Kauf- und Verkaufsbelegen aber den Aufwand ist mir meine finanzielle Vergangenheit nicht wert.

Die Zu- bzw. Abflüssen zum Depot und somit eine Sparleistung existiert nicht weil ich diese Umbuchungen niemals extra erfasst habe.

Viele Grüße

Bergfahrten

LikeLike

Was war denn dein Startkapital, und deine monatliche oder jährliche Sparrate?

LikeLike

Hallo Stefan

mein Startkapital war 1988 ein Bausparvertrag mit ca. 8 TEUR für einen Wohnungskauf. Eine jährliche Sparrate kann ich historisch nicht nachverfolgen. Üblicherweise habe ich das 13. Monatsgehalt für Urlaub ausgegeben aber das 14. Monatsgehalt investiert. Bei meinem letzten Job habe ich ca. 50% vom Gehalt benötigt – und 50% wohl investiert.

Viele Grüße

Bergfahrten

LikeLike

Deine Entwicklung ist absolut vorbildlich. Konsequent dran geblieben und nicht erschüttern lassen. Hit ab!

LetMoneyWork von Twitter

LikeGefällt 1 Person

Hallo LetMoneyWork,

Ja, der langfristige Faktor Zeit, ein gutes Gehalt, bei Krisen die Chance nützen, und investieren statt Konsum wenn es extra Einnahmen gibt.

Viele Grüße

Bergfahrten

LikeLike

Hallo Christian,

HERZLICHEN GLÜCKWUNSCH zu deinen Einnahmen .. werde hier häufiger vorbeischauen …

Schöne Grüße

Uwe

LikeGefällt 1 Person

Hallo Uwe,

Dankeschön für die netten Wünsche 😊 Freut mich wenn Du etwas interessantes in meinem Blog findest!

Viele Grüße

Christian / Bergfahrten

LikeLike

Christian ich habe, Interessehalber und wenn du sie beantworten magst ein paar Fragen.

Ich nehme an, das Datum der Finanzlücke, damit ist Renteneintritt gemeint?

Kannst du was zu deiner allgemeinen Situation sagen, Mietfrei? Familie? etc.

Hab auf die schnelle nichts gefunden und mir kommt das doch recht lang vor mit der Depotgrösse, weil ich denke du arbeitest jetzt noch, richtig?

Sooooo….wo ich das hier schreibe sehe ich gerade an der Seite des Finanzrocker Interview und es sind quasi alle Fragen erledigt..;)

Falls nicht zu persönlich, warum keine Kinder? Nicht bereut bisher?

gruss Marco:)

LikeGefällt 1 Person

Hallo MarcoZ,

fein dass im Interview fast alle Fragen beantwortet wurden.

Betreffend Kinder habe entweder ich oder die Prinzessinnen eben damals schon aufgepasst. Ich bin jetzt aber nicht der Typ der viele Gedanken an die Vergangenheit und an „was wäre wenn“ verschwendet. Das Jetzt ist wichtiger und die Zukunft kann man noch verändern.

Viele Grüße

Christian / Bergfahrten

LikeLike

Hallo Christian

da hast du die Dotcom Blase ziemlich gut überstanden. Hut ab 🙂

LikeGefällt 1 Person

Hallo Chris,

der war erst 4-5 Jahre nach meinem Start und ich habe die IPO’s und Tech-Branche vermieden, dafür aber trotzdem die Blase zum ansparen weiter verwendet. Hatte damals Glück 🍀

Viele Grüße

Christian

LikeGefällt 1 Person

Hallo Christian,

ich bin gerade auf Deinen interessanten Blog gestoßen.

Ein paar Fragen habe ich dazu:

Wie ist es Dir gelungen in den Jahren nach der Dotcom-Bubble von 2000 bis 2002 derartig hohe Renditen zu erzielen die damals mit verzinslichen Anlagen nicht ansatzweise zu erreichen waren?

Was ist aus Deiner Sicht 2008 schief gelaufen da sich damals bei Dir wie den meisten Investoren mit hoher Aktienquote Dein Depot halbiert hat?

Hast Du Dir über die Jahre niemals überlegt Deine Strategie mit ETF´s durchzuführen oder diese dergestalt zu vereinfachen?

Zu einer vernünftigen Diversifikation benötigt man mindestens 30 bis 40 Einzelwerte – diese und potentielle Ersatzinvestitionen laufend zu verfolgen wäre mir persönlich zu aufwändig und trotzdem unsicher da man selbst bei Einzeltiteln eher daneben greift anstatt einen zukünftigen Tenbagger zu finden.

Anstatt vielem Hin und Her hätte ein ETF auf den Nasdaq 100 bzw. Mdax- oder Tecdax – Index ähnlich gute Renditen gebracht?

Zudem hatte ein ETF auf den Nasdaq 100 seit 2009 in Euro gesehen bisher jedes Jahr eine positive Rendite.

Weiterhin viel Erfolg bei Deinen Investments!

Beste Grüße,

Franky

LikeGefällt 1 Person

Hallo Franky,

vorerst ich habe deinen doppelten Kommentar gelöscht.

Zu deinen Fragen. Ich habe bei der Tech oder Dotcom-Bubble von 2000 bis 2002 nicht investiert, aber in europäische Value-Aktien in der Ansparphase viel gespart und investiert.

In der 2008er Finanzkrise hat es mich mit dem Crash dann schon mit erwischt.

Das Thema ETFs war vor 20 Jahren noch nicht so bekannt. Deshalb habe ich neben den Aktien auch in Fonds gespart.

Vernünftig ist für Geldanlage ein sehr dehnbarer Begriff. Ich habe 1-2 Beiträge über den Unterschied vom norwegischen Staatsfonds mit 9.000 Unternehmen und Warren Buffett mit ca. 50 geschrieben. Aktuell finde ich mich mit den 80 Aktien ganz wohl. Aber es müssten auch nicht mehr werden. Seit 2017 habe ich auch mehr Zeit und Freude um mich um meine Investments zu kümmern.

Die Theorie der Tenbagger ist Mythos für Medien und Ausnahmen für Langzeitinvestoren! Kurz- oder Mittelfristig bekommst du in der Quote mehr Totalverluste als Tenbagger.

Nachträglich „Hätte“ zu sagen ist immer gescheiter. Wenn Mr. Market jetzt mal 20 Jahre seitwärts rennt sind die Einsteiger von heute die Idioten in 20 Jahren?

Viel Erfolg für deine Strategie.

Viele Grüße

Bergfahrten

LikeLike

Hallo,

ein sehr interessanter Verlauf, ich hoffe, dass ich in 25 Jahren auf eine ähnlich erfolgreiche Zeit zurückblicken kann! Du hast dann ja 4 größere Krisen (Dotcom Blase, Finanzkrise, Eurokrise und Corona) mitgemacht und bist immer auf Kurs geblieben, das ist lobenswert und sollte Ansporn für junge langfrist-Investoren sein.

Genieß die FI

LikeGefällt 1 Person

Hallo Enrico,

das mit den 4 Krisen stimmt. Das lässt sich in längeren Zeiträumen nicht vermeiden. Wer in gute Unternehmen zu fairen Preisen investiert hat sollte in der Krise einfach abwarten, wenn geht nachkaufen aber dann auf keinen Fall verkaufen.

Danke für das Feedback und ich freue mich darüber.

Viel Erfolg und Grüße

Bergfahrten

LikeLike

Guten Tag.

Was mich an dieser Übersicht interessieren würde und vermutlich sehr motivieren würde, ist der Nettozufluss pro Jahr. Hast du dies irgendwo festgehalten?

Viele Grüße, André

LikeGefällt 1 Person

Hallo André,

leider gibt es keine Sparquote da ich bereits 1988 mit einer Wohnungsfinanzierung begonnen habe. Das Depot kam dann 1995 dazu. Die Gewinnquote wird nicht allzu hoch sein, denn ich habe bisher 170 TEUR an Dividenden erzielt. Persönlich hatte ich es weniger auf Rendite als auf Sparen in Aktien & Fonds aufgebaut, dass die Dividenden wichtig sind kam erst 2011 oder 2012 dazu.

Schönes Wochenende und beste Grüße

Christian

LikeLike

Hallo Christian

Ich bin jetzt 50 Jahre alt habe zwei Häuser in der Schweiz, eins davon werde ich später einmal zu 3000 SFr vermieten können (in ca. 5 Jahren).

Zusätzlich habe ich noch ca. 250000 SFr. Dividenenaktien (monatlich ca. 900 SFr. Dividende) und total ein Gesamtvermögen von ca. 2 Mio. SFr. inkl. der beiden Häuser.

Auch verdiene ich relativ gut, ca. 11000 SFr pro Monat als IT Berater.

Warum schreibe ich Dir? Irgendwie weiss ich im Moment nicht so richtig wie weiter? Ein weiteres Haus zu kaufen/ vermieten habe ich keine Energie mehr. Mehr Aktien zu kaufen irgendwie auch nicht.

Mit der Arbeit aufhören werde ich auch nicht können (Fixkosten, Kinder usw. – ansonsten aber sparsam), irgendwie eine verzwickte Sache.

Was bringt mir das Ganze wenn ich doch „noch“ nicht kürzer treten kann?

Vielleicht hast Du eine Idee?

Gruss und Dank

Oliver

LikeGefällt 1 Person

Hallo Oliver,

Danke für deinen Kommentar und Offenheit! Als aussenstehender ist es vielleicht nur eine Winterdepression und die geht mit dem Frühling wieder vorbei. Dann würde ich sonnige Tage nutzen um an die frische Luft zu kommen – je nach sportlicher Veranlagung?

Wenn es schon länger ist die männliche Midlife-Krise, würde zum Alter, Job und Finanzen passen. Dann hilft nur Selbstanalyse, die Prioritäten setzen. Beim Job, sobald Du weißt wo der Haken liegt mit dem Chef sprechen. Was auch immer, Reduktion Tage/Stunden, Eigenes Büro, mehr Homeoffice, you name it.

Bei den Finanzen lese ich daraus dass ein weiteres Haus keinen Spaß und zuviel Aufwand macht. Da wäre ja die Entscheidung da. Bei Aktien musst Du halt dein Risikoprofil analysieren. Fühle ich mich mit z.B. 500 Nestle wohl aber mit 1.000 nicht mehr? Wenn Du keine Einzelaktien magst sondern ETF ist es dir eher egal ob du 100.000 oder 1 Mio. investierst. Der Aufwand für dich ist der selbe nur Du kannst aber sagen ob Du dich damit wohl fühlst und sagst – ich habe eine richtige Entscheidung gemacht.

Verzwickt kann etwas sein aber das lässt sich lösen. Falsch wäre es eifach „unzufrieden“ weiterlaufen lassen.

Viele Grüße in die Schweiz

Christian

LikeLike

Wahnsinns Durchhaltevermögen, unglaubliche Disziplin, so lange dabei zu sein.

Dafür meinen absoluten Respekt.

Und dann noch einen Bitcoin besitzen und so intelligent sein zu verstehen, dass es um Bitcoin only geht – passt aber bestens zu deiner restlichen Kapitalmarkthistorie.

Dass dieser eine Bitcoin mit Buy and Hold über die nächsten Jahre höchstwahrscheinlich dein gesamtes Portfolio sprengen wird, ist dir sicher schon bewusst.

Absolut verdient.

LikeGefällt 1 Person

Danke für das Lob!

Was der Bitcoin in Zukunft bringen wird werden wir sehen. Bin dahingehend eben Optimist und sehe darin einen wunderbaren, digitalen und dezentralen Wertspeicher.

Beste Grüße

Christian

LikeLike

Hallo Christian,

erstmal vielen Dank für Deinen hervorragenden informativen Blog und die Transparenz bezüglich Deiner Positionen / Depotzusammensetzung!

Ich bin ein in der Schweiz lebender österreicher und spiele mich mit dem Gedanken, wieder nach österreich zurückzugehen und dann ausschliesslich von Dividenden zu leben. Derzeit habe ich 2 Depots, eines bei DeGiro.ch, das andere bei einem internationalen Broker. Die Dividenden versteuere ich im Rahmen meiner jährlichen Steuererklärung.

Darf ich Dich fragen wie Du das machst in österreich mit der Versteuerung? Deklarierst Du alle Einkünfte mittels Regelbesteuerung oder bist Du bei einem „steuereinfachen“ Broker, der die KESt. automatisch abführt?

Letzteres kommt für mich nicht in Frage, weil es in österreich keine passenden steuereinfachen Broker zu fairen Konditionen gibt (Flatex behält zB unverschämte 5 EUR pro Dividendenzahlung ein; ich habe aber über 100 Dividendenaktien im Depot, man kann sich ausrechnen, was das dann in Summe ausmacht).

Die Regelbesteuerung scheint mir die beste Option zu sein, sofern man einfach den Gesamtbetrag der jährlichen Dividenden besteuert, ohne weitere Komplikationen. Die Frage daher: ist dies so einfach wie es aussieht?

Schöne Grüsse aus der Schweiz!

Jürgen

LikeGefällt 1 Person

Hallo Jürgen,

Danke mal für dein Lob zu meinem Blog 🙂

Entscheidend ist natürlich die Höhe deines Einkommens, dann eben dazu die Versteuerung und zuletzt wohl die Broker-, Depot- oder Dividendenspesen. Ich plane langfristig, habe daher „steuereinfache Depots“ bei Flatex, Dadat und Easybank und es werden 27,5% KESt. abgezogen. Sobald die Einkünfte von 30% Einkommensteuer oder mehr anlaufen würden wäre eine Regelbesteuerungsoption finanziell wohl der falsche Weg.

Persönlich bin ich kein Steuerexperte und habe mir nur ein paar Jahre mein Depot bei Degiro NL selbst versteuert. Jetzt eben nach Zusammenschluss von Flatex & Degiro auch bei Flatex gelandet. Wenn du 100 Dividendenaktien hast wäre es wohl besser deine Depots zu belassen – vor allem wenn du zufrieden mit den Brokern bist. Aus steuerlichen Gründen würde ich keinen Übertrag empfehlen.

Wie dein FA auf ausländische Depots mit Selbstversteuerung reagiert kann ich dir nicht vorhersagen. Vielleicht kennst du wem der einen Steuerberater nutzt und dir diesen empfehlen kann. Ein paar 100 EUR für einen Steuerberater könnten sich auszahlen und Du hast eben Null Stress. Wenn du davon leben kannst wäre es eine mögliche Option.

Für meine Zinsen aus vergebenen Darlehen benutze ich aber die Regelbesteuerungsoption. Da es deutlich unter 11 TEUR Einkommen sind zahle ich dafür eben keine Einkommensteuer. Die Dividenden lasse ich mit 27,5% laufen ohne dafür Aufwand zu betreiben das zu optimieren.

Auf deine Frage – ist dies so einfach wie es aussieht? Ja, bei der Einkommensteuererklärung mache ich zwei Varianten über „FinanzOnline“, einmal mit und einmal ohne Regelbesteuerungsoption. Die günstigere Variante sende ich an das FA.

Sonnige Grüße aus dem Weinviertel in die Schweiz,

Christian

LikeLike

Hallo Christian, sorry dass ich erst jetzt antworte. Danke Dir für die Info!

Ich würde gerne so einfach wie möglich versteuern, dh. die Regelbesteuerungsoption wäre mir sehr Recht, auch wenn es bedeutet, dass ich dann mehr etwas Steuer zahlen würde als zB mit einem steuereinfachen Broker und 27.5% KESt. Ich bin niemand, der auf Teufel komm raus an Steueroptimierung interessiert ist, ich bin gerne bereit, in meinem Heimatland Steuern zu zahlen. Es soll nur möglichst einfach und unbürokratisch erfolgen, vermutlich werde ich einen Steuerberater konsultieren.

Ich habe viele amerikanische ETFs und globale Einzelaktien im Depot, ich möchte gerne die Gesamtdividenden aus allen Positionen und allen Depots so einfach wie möglich versteuert haben, ohne auf einen steuereinfachen Broker in österreich wechseln zu müssen (ich finde alle österr. Broker überteuert und im Vergleich zu meinem aktuellen Broker minderwertig).

Ich kann noch gar nicht glauben, dass das Leben von Dividenden in absehbarer Zeit realistisch sein wird – ich habe mein Leben lang geschuftet wie der Blöde und mich damit ohnehin fast kaputt gemacht.

Viele Grüsse! Jürgen

LikeGefällt 1 Person

Hallo Jürgen,

ich gebe dir recht. Ab einer gewissen Wertgrenze (mehrere 100 TEUR) kann man gerne einem Steuerberater (mehrere 100 EUR) jährlich bezahlen. Tatsache, man muss

1. einem Steuerberater finden dem man vertraut und

2. man persönlich trotzdem die Buchhaltung machen muss um

3. der Steuerberater daraus die Steuererklärung ausfüllen wird.

Also musst Du dich selbst analysieren ob das für dich das richtige ist. Ich hatte ein „Gratis-Gespräch“ mit einem Steuerberater und wollte aber nur wissen ob ich meine finanzielle Unabhängigkeit besser als „privater Investor“ oder als „Unternehmen“ machen soll. Für meine Größenordnung und der Aufwand für ein Unternehmen haben nicht gepasst.

Vielleicht kann dir wer in deinem Bekannten-, Freundes- oder Familienkreis wer einen Steuerberater empfehlen. Aber das kannst Du entscheiden. Der Vorteil – du kannst und wirst alle Banken / Broker behalten können und wenn diese günstig sind bringt das auch die Kosten für den Steuerberater herein.

Viel Glück für deine Entscheidungen und beste Grüße

Christian

LikeLike

Hallo Christian,

danke Dir! Ich würde wohl auch als privater Investor versteuert werden wollen, das entspricht ja auch den Tatsachen. Werde weder traden noch ständig kaufen/verkaufen – ich verfolge einen buy und hold Ansatz und hin und wieder kaufe ich eben stark gefallene Aktien. Derzeit betragen meinen jährlich Gesamtbruttodividenden noch unter 50k TEUR, da geht es keinesfalls um immense Summen.

Ich habe einen österr. Steuerberater gefunden, der sich auf Privatiers spezialisiert hat – hatte zwar noch keinen Termin dort, aber die werde ich vermutlich kontaktieren. Kenne noch zwei andere, aber diese spezialisierte Kanzlei ist wohl ein guter Anlaufpunkt.

Meinen aktuellen Hauptbroker möchte ich unbedingt behalten (InteractiveBrokers), der hat viele Vorteile. Ich muss derzeit in der Schweiz ja auch jährlich die Steuererklärung machen, also kein Problem damit das auch in österreich zu machen.

Viele Grüsse, Jürgen

LikeGefällt 1 Person

@Jürgen Ich hoffe, du weißt, dass du in den USA domizilierte ETFs als Nichtmeldefonds versteuern musst (mindestens 27,5% auf 10% des Wertes pro Jahr, also mindestens 2,75% p.a.), und dass auch in Europa domizilierte ETFs ausschüttungsgleiche Erträge haben, die man versteuern muss. Die Versteuerung von Fonds bei einem nicht-steuereinfachen Broker ist ein Albtraum, viel Spaß beim Studium des Steuerrechts, deswegen bin ich froh und gerne bereit leicht höhere Gebühren dafür zu zahlen, bei einem steuereinfachen Brokern zu sein, der für die Abführung der Steuern und die Interpretation dieses extrem komplizierten Steuerrechts haftet.

LikeGefällt 1 Person

Hi Simon, danke für die Info – das ist eben genau das, was ich mit der Regelbesteuerungsoption vermeiden will. In der Schweiz, wo ich gerade lebe, ist das Versteuern supereinfach. Die Gesamtbruttodividende wird ganz einfach auf das Jahresbruttoeinkommen aus meiner Erwerbsarbeit aufaddiert und versteuert. Völlig egal, woher die Dividenden stammen. Bei mir stammen sie aus ca 150 Einzelaktien und mehr als 60 ETFs, die meisten davon in den USA domiziliert. Ich will keinesfalls mit Erbsenzählerei anfangen und jeden ETF einzeln versteuern müssen, das ist ja völlig absurd. Wenn der österr. Staat keine einfache Versteuerungsoption für Privatiers anbieten kann, dann bleibe ich in der Schweiz oder ziehe in ein anderes europ. Land, das nicht so eine ausufernde Bürokratie aufweist wie unser Heimatland.

LikeGefällt 1 Person

Hallo Christian,

bin auf Twitter auf die Seite aufmerksam geworden und hab mich hier umgeschaut.

Wahnsinns Depot muss ich sagen, Glückwunsch!

Sind die oben aufgeführten Werte die aktuellen Kurswerte oder ist das das investierte Kapital?

Weiterhin viel Erfolg!

Johann

LikeGefällt 1 Person

Hallo Johann,

Willkommen auf meinem Blog!

Die Kurswerte sind bei mir immer vom letzten Monatsende, also aktuell von Ende März ohne den Kursrutsch dieser Woche. Ende April wird es wohl vom Depotwert geringer sein – aber die Aktienanzahl bleiben ja gleich 🙂

Danke für deine Wünsche und auch viel Erfolg!

Beste Grüße

Christian

LikeLike