Hallo Zusammen,

Finanzen bedeuten für mich auch Veränderung, mein Interesse für Neue Investments und auch neue Sachen zu testen. Manche Investments wie Aktien halte ich sehr lange, Fonds verwende ich auch schon seit über 20 Jahren und ETFs seit relativ kurzer Zeit.

Von diesen 3 Investmentformen bin ich persönlich auch überzeugt. Die P2P habe ich 2019 mit Bondora und Mintos begonnen. Mein maximaler Investmentwert waren zwischenzeitlich jeweils 1.500 EUR je Plattform – also gesamt 3 TEUR in P2P Kredite.

Aber glücklich wurde ich mit den P2P nicht. Im Juni 2020 hatte ich dann einmal 1/3 der P2P Kredite reduziert…

https://bergfahrten.com/2020/06/20/kw-25-wirecard-p2p-reduktion-und-die-zahlungen-von-dividenden/

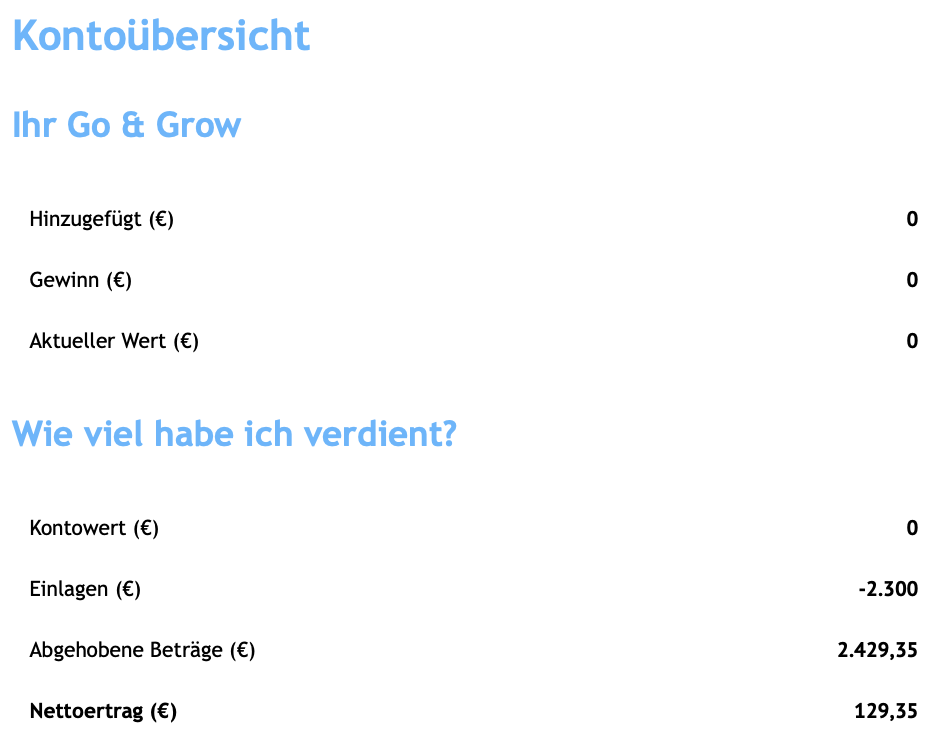

Nun habe ich den Gesamtbetrag von Bondora abgeholt. Das hat problemlos funktioniert und schon am nächsten Banktag wurde die Gutschrift auf meinem Girokonto gutgeschrieben. Ich werde das Konto belassen und die verbleibenden 1 TEUR bei Mintos nächstes Jahr weiterlaufen lassen. Dort sind die Kredite zwar transparenter aber nicht zu 100% abrufbar. Aber ich habe einmal Neue Kredite gestoppt und werde mir das anschauen.

Insgesamt habe ich 129,35 EUR bei Bondora an Zinsen erhalten. Diesen Betrag werde ich in der nächsten Einkommensteuererklärung versteuern. Falls wer von meinen Lesern für Österreich das bereits gemacht hat würde ich mich um kurzes Feedback der Kennzahl bei der Beilage E1kv (Einkünfte aus Kapitalvermögen) freuen 😊

Persönliches Fazit zu P2P: Einfach in der Handhabung, Abwicklung sehr gut und es hat in den ca. 18 Monaten alles funktioniert. Probleme hatte ich nur mit „meinen“ Anlageklassen, zuerst wurde es als Liquidität und dann zu den Crowd Investments gepackt. Bei mir fehlt aber das finanzielle Interesse an dieser riskanten Sparbuchform. Da ist mir ein langweiliger und risikoarmer Bausparvertrag oder Liquidität am Verrechnungskonto lieber.

Nun zum neuen Projekt oder ich packe den Own360 Community Fonds als neue „Murmel in meine Spardose“ 😉

Auf Own360 bin ich bei meinen Twitter Besuchen aufmerksam geworden. Ein Aktienfonds mit österreichischem „Bezug“ hat mich angesprochen. Ich würde mir keinen ATX-Index ETF kaufen aber als Fonds finde ich es interessant.

Aktuell nutze ich für meine Finanzthemen zu 100% einen iMac. Mein Smartphone ist für mich zum kommunizieren, Bilder knipsen, Sport und Gesundheit genutzt. Anfang dieses Jahres habe ich einen Versuch mit Trade Republic gestartet – leider hat es schon ab dem Depotstart nicht geklappt. Aber es interessiert mich weiterhin ob es für mich eine sinnvolle Ergänzung ist.

Für mich ist dieser Fonds eine Erweiterung meiner passiven Investments, zusätzlich das iPhone in meine Finanzwelt einzubinden und wenn es gut läuft langfristig eine Fondsposition aufzubauen.

Der letzte Punkt ist, ich bekomme auch Nachrichten und Infos zu den darin angelegten Aktien. Einige werde ich als Einzelaktien haben, andere werde ich vielleicht erst kennenlernen. Jedenfalls erhoffe ich mir eine Erweiterung meiner Welt von Finanznachrichten.

In meiner persönlichen „Bergfahrten-Fondswelt“ habe ich 3 aktive Dividendenfonds bei ING Austria, den DWS Arero Welt-Fonds mit der Gewichtung 60% Aktien, 25% Anleihen und 15% Rohstoffe der thesaurierend angelegt ist. Nun kommt dieser als „lokaler Schwerpunkt“ dazu.

Ich bin ja ein „Computer- und Smartphone Dummy“. Die App installieren schaffte ich und die Anmeldung war betreffend E-Mail, persönlichen Daten, Bankverbindung und und Fotos zur Identifikation in 5-10 Minuten erledigt. Das war für mich ein sehr positiver Start… 😊

Den Sparplan habe ich analog meiner anderen mit 100 EUR monatlich abgeschlossen. Das steuereinfache Depot wird nun kostenlos bei der FFB Fondsbank angelegt:

Vor kurzem habe ich mich noch über meine geringen Dividenden im Dezember geärgert – dieser Fonds zahlt jährlich mit Auszahlungstermin Mitte Dezember. Infos dazu aus:

Aktuelle Daten Own360 Community Fonds

| NAV am 14.12.2020 | 107,58 EUR |

| Änderung (%) | -0,79 (-0,73%) |

Stammdaten Own360 Community Fonds

| Kategorie | Aktien |

| Subkategorie | Branchenmix |

| Region | weltweit |

| Investment Fokus | – |

| SRRI | 6 |

| Erstausgabe | 01.02.2018 |

| Ausschüttung | ausschüttend |

| Letzte Ausschüttung | 1,61 EUR |

| Ausschüttungsdatum | 16.12.2019 |

| Fondsvolumen | 6,3 Mio. EUR |

| Ausgabeaufschlag | max. 3,00% |

| Laufende Kosten | 0,92% p.a. |

| Mind. Investment | 0 EUR |

| Sparplan möglich | nein |

| KEST Meldefonds | ja |

| Fondsmanager | EB Portfoliomanagement GmbH |

| Verwahrstelle | Raiffeisen Bank International AG |

| Stand vom | 14.12.2020 |

Für jedes Investment sind die ersten Schritte entscheidend – diese habe ich somit noch heuer gemacht. Vorab Info und Erfahrungen gab es in YouTube von Andreas – Danke für die Aufbereitung und diesen Mehrwert in deinem Blog Broker-Test.at:

Ich kann persönlich erst später über Own360 meinen Senf dazu abgeben. Dieses Investment dient hiermit meiner persönlichen „technischen und finanziellen“ Weiterbildung ist sind somit nicht auf das „Einkommen“ oder „Rendite“ fokussiert!

Eine schöne und angenehme 4 Advent-Woche und viele weihnachtliche Grüße 🎄

Bergfahrten

Hallo Christian, die Kennzahl im Finanzamt Formular kann ich dir gerne heute abend nennen, da heute ausnahmsweise nicht Homeoffice sondern im Büro. Habe jetzt seit 3 Jahren P2P Einkünfte (hatte bis zu 10 Anbieter) und daher sch

LikeGefällt 1 Person

Hallo Andreas,

Danke – wäre nett wenn du mir die P2P-Kennzahl für das schreiben kannst. Möchte ja dass unser Finanzminister sein Geld bekommt.

Viele Grüße

Christian / Bergfahrten

LikeLike

Hallo Christian,

ich habe zwar keine P2P Einkünfte (wegen dem hohen persönlichen Steuersatz), aber wenn ich richtig liege, müsste das die Kennzahl 857 (Zinsen aus Privatdarlehen…) sein, welche zum persönlichen Steuersatz versteuert wird.

Schöne Grüsse

Hubi

LikeGefällt 1 Person

Hallo Christian,

Kennzahl für P2P Erträge ist 857

LG Andreas

LikeGefällt 1 Person

Hallo Hubi,

Dankeschön, die Kennzahl 857 wurde von mehreren bestätigt. Das freut mich weil ich weiter unter 11 TEUR mit 0% Steuer das melden kann.

Viele Grüße

Christian / Bergfahrten

LikeLike

Hallo Andreas,

Danke fürs nachschauen und für die Bestätigung der Kennzahl 857 für meine erstmalige P2P Versteuerung!

Liebe Grüße

Christian / Bergfahrten

LikeLike

Hallo liebe Investmentkollegen,

habt ihr diese Information mit einem Steuerberater abgeklärt? Ich habe die P2P Versteuerung bis dato immer unter 861 eingetragen – jedoch nicht mit Steuerberater abgeklärt.

Nachdem ich mir die Feldbezeichnungen mit euren Informationen jetzt nochmals angeschaut habe, erscheint mir eure Information jedoch die Richtigere 🙂 – daher die Frage ob ihr das wirklich abgeklärt habt und ich mich somit wirklich drauf verlassen kann?

Wenn das wirklich der Fall ist, verlieren P2P Investments für mich einen großen Teil der Bedeutung und an Attraktivität da die Steuerbelastung viel zu hoch wäre. Das würde in weiterer Folge mit stärkeren Änderungen meiner Assetallokation einhergehen.

Danke für eure Info und liebe weihnachtliche Grüße

Christian

LikeGefällt 1 Person

Hallo Christian,

wie Andreas vom Broker-test.at geschrieben hat sind unsere steuerlichen Angaben immer ohne Gewähr. Persönlich habe ich keinen Steuerberater und bleibe dafür auch selbst verantwortlich.

Meine telefonische Anfrage beim Finanzamt betreffend den ersten Crowd-Zinsen bekam ich als Info nur das E1kv-Formular aber keine Kennzahl. Unsere Quote für P2P ist jetzt wohl 3:1 für 857 zu 861. Da es sich dabei um Darlehen geht werde ich P2P mit den Crowd-Zinsen dort eintragen.

Ich wünsche dir noch eine schöne Adventszeit und weihnachtliche Feiertage 🎄

Christian / Bergfahrten

LikeLike

Hallo ihr,

ja, ich vermute stark das ihr wirklich recht habt. Habe mir gerade auch den sehr ausführlichen Beitrag und das Video von Broker-Test angeschaut – klingt alles ganz vernünftig.

Leider macht das P2P Investments im großen Stil ziemlich unattraktiv. Zumindest gibt es diese 730€ Freibetragsgrenze die man mit ca. 8.000-10.000€ Investments auskosten kann. Ist nicht wirklich viel, jedoch 730€ steuerfrei mit 8-10% Zinsen ist dann doch nicht unattraktiv. Drüber raus zu kommen hat bei mir persönlich aber nicht wirklich Sinn.

Danke für eure Informationen und schöne weihnachtliche Feiertage,

Christian

LikeGefällt 1 Person

Hallo Christian,

ich hoffe du bekommst deine Investments im vollen Umfang retour. Bei Bondora Go & Grow hat es geklappt. Bei Mintos bezweifle ich bereits alles retour zu bekommen. Viel Erfolg!

Schönes letztes Adventwochenende und schöne Feiertage 🎄

Viele Grüße

Christian / Bergfahrten

LikeLike

Grüß euch,

habe heuer beim Bundesministerium für Finanzen angefragt, worunter das zu versteuern ist: Antwort kann ich dir via Email weiterleiten. Einkünfte aus Privatdarlehen sind unter Kennzahl 857 anzugeben. Sie unterliegen dem progressiven Einkommenssteuersatz. Somit habe ich die Investitionsform P2P für mich ad Akta gelegt ;). Liebe Grüße Lea aus dem Süden

LikeGefällt 1 Person

Liebe Lea,

Dankeschön für deine Info, das Rückfragen beim FA und dass die Kennzahl 857 per Email bestätigt wurde.

Damit ist klar – wer privat viel verdient der muß entsprechend dem Gehalt viel Steuer zahlen. Somit gibt es neben dem Risiko von P2P auch steuerliche Gründe sich das zu überlegen.

Vielen Dank und einen schönen 4. Advent-Sonntag in den Süden 🎄

Liebe Grüße aus dem Nord-Osten ☁️🌧

Christian

LikeLike

Hallo nochmals 🙂

hab mir jetzt alles nochmals durchgedacht.

Vor allem an dich Christian, weil du geschrieben hast, dass du das Einkommen bei der Kennzahl 857 eintragen musst.

Laut den sehr umfangreichen Recherchen und Berichte/Videos von Broker-Test gibt es die Freibetragsgrenze bei dieser Versteuerungsform von 730€ – wobei die Einkommen, sofern sie unter dieser Grenze liegen, auch nicht angegeben werden müssen.

Da du relativ kleine Investments in P2P hattest, dürftest du über die Grenze nicht hinausgekommen sein und musst diese normalerweise auch nicht angeben?

Ich persönlich liege für 2020 bei ziemlich genau 720€ – werde ich erst morgen endgültig zusammenrechnen – aber welch ein Zufall 😀

Werde das Investment aber vorerst in dieser Form weiterlaufen lassen denke ich. 9,5% Zinsen steuerfrei bei ca. 8k Investitionssumme sind dann doch nicht uninteressant. Meine Planungen diesbezüglich sind jedoch noch nicht ganz durch 🙂

LG Christian

LikeGefällt 1 Person

Hallo Christian,

Danke nochmals für deine Recherchen und die Info der Freibetragsgrenze von 730 Euros! Glückwunsch dass du für 2020 das knapp ausgenutzt hast!

Meine finanzielle Lage ist jedoch anders. Bei mir gibt es keine Freibetragsgrenze – weil ich mit meinen P2P und Crowd-Investments unter 11.000 EUR Einkommen liege. Das ergib Null Einkommensteuer, also gibt es keinen Freibetrag oder sonstige steuerliche Vergünstigungen.

Ausgenommen wäre ich ändere meine Kapitalertragssteuer die ich aktuell mit 27,5% bezahle – dann muss ich das als Einkommensteuer darstellen. Ich zahle aber lieber meine kalkulierten und fixen 27,5% als die variable Einkommensteuer, die dann mal bis zu max. 50% steigen kann.

So gesehen könnte ich mit P2P und Crowd bis 11 TEUR Einkommen und null Steuer erhöhen. Gefällt mir aber als Risiko nicht in Crowd und P2P soviel zu stecken.

Wie auch immer – mein Fokus sind und bleiben „gute“ Einzelaktien die 1. Dividenden bringen und 2. langfristig auch im Kurs steigen. Letzteres kann das P2P und Crowd eben nicht.

Plane für heuer eben ein „stabiles“ Jahr – für Ende 2021 muss ich mir das Thema mit den Fonds anschauen! Die Spesenabrechnung hat mich aus den Socken geschmissen – Dagegen waren die Depotspesen meiner Hausbank eigentlich eher Peanuts.

Viel Erfolg mit den 9,5% und ich hoffe du bekommst dein eingesetztes P2P Geld vollständig retour!

Liebe Grüße

Christian

LikeLike

Hallo nochmals 🙂

da wir hier gerade beim Thema Steuern waren und aktuell gerade die Zeit ist, um sich damit zu beschäftigen, hab ich mich (wieder) in die Besteuerung von RIETs bzw. BDCs eingelesen.

Im Web findet man ja sehr kuriose Meinungen zu dem Thema… Hier mal 2 ganz unterschiedliche Ansichten:

https://aktien-portal.at/forum/boerse-aktien.php?az=email_to_friend&forum=126&topic_id=9475

Also ich habe bis zum aktuellen Zeitpunkt alle Dividenden von RIETs und BDCs normal mit 27,5% versteuert (da mein Depot bei der comdirect ist) – hiermit dürfte ich wohl nicht der einzige sein laut dem Forum bzw. Kommentaren im Video. Dennoch klingt die Ausführung von Andreas/Broker-Test recht plausibel, vor allem wenn man sich das RIET-Dividendentest-Video von 2018 anschaut, auf welches das oben verlinkte sich bezieht. Demnach müssten also 27,5% Ö-KESt UND 15% Quellensteuer auf Dividenden dieser Unternehmen anfallen – also in Summe 42,5% Steuern.

Weiteres: wie sieht es bei dir/euch mit den gemeldeten bzw. nicht gemeldeten Fonds (in diesem Fall also RIETs und BDCs) aus? Hast/habt du/ihr die jährlich anfallenden KEStn wirklich immer abgeführt oder drauf „gepfiffen“? Ich persönlich habe dies noch nie gemacht.

Vor allem dieses Thema (aber natürlich auch die Dividendenbesteuerung) machen RIETs und BCDs als Österreicher vollkommen ungeeignet zu Investitionszwecken – das war heute schon ein harter Stich ins Herz wenn ich ehrlich bin, da 6 meiner 24 Depotpositionen RIETs bzw. BDCs sind.

Andreas/Broker-Test sagt im Video zwar, dass es Anfang 2021 seitens Finanzbehörde Klarheit geschaffen werden soll, jedoch ist in Österreich nicht mit einem positiven Ausgang für uns Aktionäre zu rechnen denk ich 😛

Daher die Frage: wisst bzw. wusstet du/ihr von diesen Themen? Wenn ja, wie behandelt du/ihr das? Dividenden und auch das jährliche KESt-Thema bei diesen „nicht meldepflichtigen Fonds“?

Vielleicht könntest du Christian einen separaten Artikel dazu erstellen, sodass auch alle anderen dies lesen bzw. ihre Meinung einbringen könnten (vorausgesetzt ich bin nicht der einzige der hier am Holzweg ist) ? 🙂

Schönen Feiertag und liebe Grüße

Wank Christian

LikeGefällt 1 Person

Hallo Christian,

Ja, das Thema ist alt. Ich wollte bei der Easybank REITs kaufen und diese wurden nicht angeboten. Also habe ich meine REITs bei DEGIRO, die jedoch weniger als 5% in meinem Depot ausmachen habe ich die 27,5% KESt. für Dividenden bzw. bei Gewinn versteuert. Also analog zu allen z.B. US-Aktien. Mache keine Diplomarbeit deshalb.

Meine ETFs führe ich bei Flatex der mir das Steuerthema erledigt – das habe ich somit ausgelagert.

Nein, ich schreiben keinen extra Beitrag wegen Steuern weil ich kein Steuerfachmann oder -berater bin. Das ist mein privater Blog, muß mir weiter Spaß machen und ich werde keine steuerlichen Tipps geben.

Schönen Feiertag und liebe Grüße 🌧

Christian

LikeLike

Hallo Christian,

überhaupt kein Problem – ich dachte bezüglich des Beitrags nur an eine kleinere Diskussionsrunde deiner Leser, die zu diesem Thema sicherlich interessant wäre. Aber das ist natürlich deine Entscheidung und muss ich natürlich so akzeptieren 🙂

Also du versteuerst RIETs, BDCs usw. alles normal mit 27,5%; sowie auf die jährliche KESt bezüglich der nicht gemeldeten Fonds verzichtest du und führst bei Verkauf einfach die KESt auf den Gewinn ab? Habe ich das richtig verstanden? Und diesbezüglich hat es seitens Finanzamt noch keine Rückfragen gegeben?

Danke für die Info,

LG Christian 🙂

LikeGefällt 1 Person

Hallo Christian,

Wie geschrieben ich habe REITS. BDCs muss ich googeln. Ich versteuere seit 2017 selbst. Wenn ich eine Steuerprüfung als Privatperson bekomme wird das spannend und abwechslungsreich. Gratis Kaffee bekommt der Steuerprüfer nicht. Und wenn es einmal Rückfragen vom FA gibt schicke Ich ca. 1 Ordner pro Kalenderjahr mit der Post oder bringe den persönlich vorbei 😉

Liebe Grüße

Christian

P.S.: Wer sich zu Tode fürchtet ist sicher schneller tot.

LikeLike

Hallo Christian,

haha gut, dann kann ich mich auch entspannt zurücklehnen 🙂

Mach mir zwar „nicht zu viel in die Hose“ vor dem Finanzamt, aber unbedingt herausfordern will ich es auch nicht. Einmal auf der Liste, immer auf der Liste – so in die Richtung 🙂

Aber nachdem dies (was ich so rauslese) sowieso alles irgendwo Graubereiche sind und das überall teils anders interpretiert wird, mache ich es einfach so wie die letzten Jahre.

Zum P2P Thema noch: habe mich nun doch entschieden das Kapital daraus abzuziehen. Da schiebe ich dieses doch lieber in vernünftige BDCs o.ä. – die auf ähnliche Renditen kommen und ich zumindest ein Aktionärszertifikat „in der Hand halte“ 🙂

Danke für das Gespräch und die Infos!

Liebe Grüße aus Klagenfurt,

Christian

LikeGefällt 1 Person