Hallo Zusammen,

seit 1995 investiere ich in Aktien und seit 1997 in Fonds. Immer waren diese beiden Anlageformen parallel in meinem Depot – je nach persönlichem Bedarf ließ ich Fonds mittels Sparplänen steigen – und wenn mir der Anteil meiner passiven Investments „zu groß“ erschien verkaufte ich Fonds und kaufte dafür ausgewählte Einzelaktien.

Dieses System hat sich für mich bewährt – auch weil es für Österreich bis jetzt noch immer keine sinnvollen Angebote von Banken oder Brokern zu Sparplänen direkt in Aktien gibt.

In den letzten Jahren begann der Boom der ETFs – wohl aufgrund der geringeren Spesen als auch den vielen Informationen in den Medien, Fachbüchern, Blogs etc. Für mich ist das ok – also nutze ich nun auch ETFs um mein Portfolio bei Fonds und Anleihen die Diversifikation zu erweitern.

Um aber doppelte Investments zu vermeiden und weitere „neue Fondsideen“ zu suchen lege ich hiermit dazu ein simples Limit und eine Zielvorgabe von 3 Wertpapieren fest.

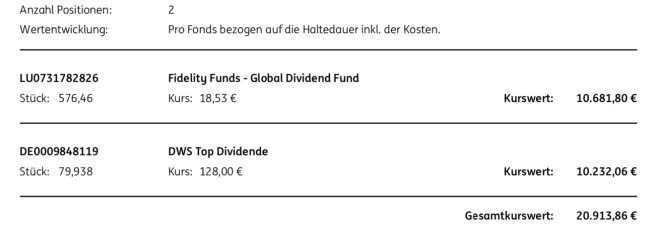

Im Juni habe ich ein Erstinvestment in den ARERO Weltfonds durchgeführt und seit Anfang Juli läuft ein Sparplan mit 100 EUR monatlich…

Dieser thesaurierende Fonds erweitert meine 2 Aktienfonds mit dem Fokus auf die Dividendenerträge bei der ING DiBa Austria…

Somit habe ich meine drei Fonds strukturiert und es werden langfristig 300 EUR monatlich investiert.

Zu den ETFs habe ich bereits einen Beitrag vorab unter ETFs und meine Ver(un)sicherung 😉 erfasst. Das Limit der ETFs Wertpapiere (3 für Anleihen und 4 für Aktien) ist damit auch gemäß dem letzten Stand fixiert…

| ISIN | Stück | Name | Kaufpreis | Anlage |

Erträge |

Depot | Thema | |

| 1 | IE00B2NPKV68 | 200 | iSHARES EM BOND FUND | 98,897 | Anleihe |

monatlich |

Bank | Staatlich Emerging Market |

| 2 | IE00BZ163K21 | 50 | Vanguard USD CORPORATE BOND | 43,613 | Anleihe |

monatlich |

Bank | Unternehmen global |

| 3 | IE00B74DQ490 | 100 | iSHARES GL. HI. YLD CORP BOND | 86,565 | Anleihe |

3/9 |

Bank | Unternehmen global – High Yield |

| 1 | DE000A0F5UH1 | 37 | iSHARES STOXX Dividend 100 | 27,300 | Aktie |

1/4/7/10 |

Broker * | Dividenden US 40 / EU 30 / Asia Pac. 30 |

| 2 | IE00B1FZS350 | 42 | iSHARES DM PROPERTY YLD | 23,900 | Aktie |

2/5/8/11 |

Broker * | Immobilien Global US ca. 50% (REIT) |

| 3 | IE00B3RBWM25 | 0 | Vanguard FTSE ALL-WORLD | 0 | Aktie |

1/4/7/10 |

Broker * | Aktien global – Anker, sparen & Index |

| 4 | IE00B14X4T88 | 42 | iSHARES DJ ASIA PACIFIC Div. 30 | 23,800 | Aktie |

3/6/9/12 |

Broker * | Dividenden Asia Pac. Geo- und Quartal |

Die Anleihen bleiben auf meinem Bankdepot und es gibt keine Spar- oder Kaufziele. Die Aktien werden beim Broker nachgekauft – diese sind aus 200 ETFs bei DEGIRO ausgewählt die bei Bedarf monatlich ohne Spesen nachgekauft werden können.

* Die „neue“ Herausforderung im Frühling 2020 wird die Aktien-ETFs beim Broker für das Kalenderjahr 2019 zu versteuern. Aber auch hier investiere ich lieber „know how“ zu dem steuerlichen Thema um es selbst zu erledigen. Dafür spare ich langfristig die Depot- und Kaufspesen am bequemen Bankdepot.

Falls wer Erfahrung für die eigene Kapital-Einkommensteuererklärung in Österreich für ETFs hat würde ich mich um ein Feedback oder Austausch von Infos freuen.

Einen schönen Start in einen sommerlichen Juli ☀️

Viele Grüße

Bergfahrten

Einen schönen guten Morgen aus Linz,

wir Masochisten! Versteuerung von ETFs aus nicht steuereinfachen Depots, ich bin gerade dabei es wieder zu beenden und mache gerade einen Übertrag von Degiro nach Österreich zurück. Das wird wieder eine Mordsaufregung beim Steuerberater nächstes Jahr (der österreichische Broker erhält keine Kaufwerte und damit muss der österreichische Broker gleich mal voll versteuern und ich muss über die Einkommensteuererklärung das dann wieder ausbügeln versuchen. Angeblich ist das Finanzamt hier sehr heikel, streng und sperrig).

Ich habe mich schon ein wenig damit auseinandergesetzt und habe versucht in diesen Beiträgen darüber zu schreiben. Natürlich alles ohne Gewähr, nur nach bestem Wissen:

https://www.broker-test.at/etf/etf-steuern/

https://www.broker-test.at/etf/ausschuettungsgleiche-ertraege/

Liebe Grüße,

Andreas

LikeGefällt 1 Person

Hallo Andreas,

also ich belaste keinen extra Steuerberater mit dem Thema 😉 sondern mache das als Privatperson direkt mit dem Finanzamt. Mit den Aktien hat es im Vorjahr geklappt also werde ich mal sehen was mit den 4 Aktien-ETFs neu für 2019 auf mich dazukommt.

Betreffend dem Übertrag habe auch ich die Info bekommen dass es für die Depotpositionen keine historischen Kaufaufträge im neuen Depot gibt – daher verkaufe ich die Aktien bei der Bank und kaufe sie beim Broker neu um etwaige Probleme mit dem FA zu vermeiden.

Danke für deine Infos zu den ETFs – ich werde mir das mal ausgiebig anschauen. Falls ich nicht klar komme packe ich meine Papiere und fahre persönlich ins Finanzamt. Ich mag generell „try and error“ aber bei Steuern ist es vielleicht doch der falsche Weg 😉

Liebe Grüße

Christian / Bergfahrten

LikeLike

Sie werden dich lieben beim Finanzamt 😉

Mein Steuerberater liebt mich immer wieder mit meinen Gschichten, bereite eh schon alles superfein auf und er soll seinen kontrollierenden Blick darüber werfen.

Er erzählt hier auch, dass die lieben Damen und Herren an den Finanzämtern ebenso gefordert sind bei Fonds-Gschichten. Ist die Versteuerung von Aktien vergleichbar mit dem „Pinguin“ beim Schwimmen, bist bei Fonds der „Apnoe-Taucher“ 😉

Vielleicht dramatisiere ich auch ein wenig – es ist jedoch eine deutlich höhere Challenge, wobei du sicherlich einen gewissen Vorteil hast durch die Vielzahl an Ausschüttern… wobei auch bei denen ausschüttungsgleiche Erträge anfallen können.

Ich lese weiterhin sehr interessiert mit (ich finde es super was und wie du es machst!) und über jeden Austausch und weiter lernen bin ich happy.

Try & error bei Steuern ist wahrlich keine gute Sache. Ich will auch stets nur meine Ruhe vorm Finanzamt und alles fein säuberlich und richtig abgeben. Ein Prüfungsabo will keiner von uns.

LikeLike

Man kann sich und auch den Beamten das Leben unnötig schwer machen. Einfach keine Thesaurierer kaufen. Bringt auf lange Sicht ohnedies nichts. Wenn man bei Degiro ETF’s kauft dann fallen bei sinnvoler ETF Auswahl keine oder nur minimale (2 Euro) Kauf/Verkaufspesen an. Da fällt es schwer über die steuerliche Frage zu streiten. Der Rest ist einfach. Ausschüttungen werden wie Dividenden behandelt, Kursgewinne/Verluste wie bei Aktien — einfach alle Kapitalerträge mit 27,5% versteuern und gut ist es. Zumindest ich hatte damit bisher kein Problem.

LikeGefällt 1 Person

Hallo Anonymous,

Danke für deinen Beitrag!

Deine Hinweise passen für mich – habe bei DEGIRO keinen ETF Thesaurierer genommen weil ich von den Einnahmen lebe. Ich gehe davon aus dass die Jahresübersicht für das Steuerjahr von DEGIRO die ETF’s analog wie bei Aktien die Ausschüttungen und Kursgewinne berichtet werden. Unser FA bekommt Ihre 27,5% KESt weil ich es in der Einkommensteuererklärung E 1 dann entsprechend melde. Bei Bedarf oder Rückfrage gibt es das Dokument vom Broker. Und damit wäre das Thema problemlos für Alle erledigt und vom Tisch – Juhu… 🙂

Viele Grüße

Bergfahrten

LikeLike

Ich muss Anonymous leider enttäuschen. Gerade langfristig bringt ein Thesaurierer so unendlich viel mehr, weil die Erträge sofort wieder reinvestiert werden. Dazu gibt es auch noch eine Steuerstundung (60 % Versteuerung der AgE sofort, 40 % gestundet bis zum Verkauf).

Da sind wir auch gleich beim nächsten Thema. Es gibt keine Garantie, dass ein Thesaurierer keine Ausschüttungen hat und ein Ausschütter keine Thesaurierungen. Heißt im Klartext, dass es bei euren ETFs sehr wohl auch ausschüttungsgleiche Erträge (AgE) gibt die der steuerliche Vertreter des ETFs in Österreich an die OeKB meldet.

Wenn ihr eure Wertpapiere im Ausland habt, so seid ihr selbst für die Versteuerung verantwortlich, das betrifft auch die Fonds. Der ausländische Broker hilft euch hier nicht und es ist auch nicht so, dass ihr von diesem eine Information über die AgE erhält. Er weiß diese ja auch nicht. Er gibt euch nur eine Aufstellung über die realisierten Kursverluste und -gewinne sowie über die Ausschüttungen. Über die AgEs eben nicht, daher der Gang zur OeKB (Profitweb) und checken, ob es diese gab. Ist natürlich eine Mordsarbeit, wenn er monatlich ausschüttet, jedes Excel zu kontrollieren.

Klingt nach viel Arbeit und tut man sich nicht an? Ausländische Depots werden an die heimischen Finanzämter durch den Common Reporting Standard (CRS) übermittelt inkl. aller Wertpapiere, Depotstände, etc. – sie wissen also bescheid 🙂

LikeLike

Stimmt etwas mit meinen Beiträgen nicht, weil so ca. jedes 4te Kommentar es nicht online schafft? 😦

LikeLike

Hallo Andreas,

dein Kommentar ist diesmal im Spam gelandet – von WordPress nicht von mir 😉

Thesaurierer oder nicht sehe ich als Glaubensfrage – bei mir sind die Ausschüttenden wichtiger als der steuerliche Aspekt.

Dass die Depots weitergegeben werden – kein Problem – ich habe meine sogar an die Krankenkasse geschickt um mein Einkommen für die Krankenversicherung kalkulieren zu können. Also soll das FA die auch bekommen.

Selbstverständlich wird ein Steuerberater oder eine heimische Bank zu 100% für das Finanzamt arbeiten – klar die wollen keine Probleme mit dem FA und der Kunde zahlt sowieso die Spesen. Da halte ich es wie Anonymous – aber wir können das, wenn du zum Treffen kommst dann offline bei einem Bier oder Glas Wein im September darüber plaudern 🙂

LikeLike

Leider rutschen da immer wieder Kommentare von mir rein die von Akismet so eingestuft werden 😦

Bzgl. Geschmackssache ob Thesaurierer oder Ausschütter sehe ich es gar nicht so. Zumindest wenn es sich um die Ansparphase handelt. Bei dir ist es aufgrund deiner Lebensumstände anders, weil du die Ausschüttungen benötigst. Andersrum bei Menschen die in der Ansparphase sind, ist es wichtig, dass die Ausschüttungen nicht brach herumliegen oder mit Ordergebühren wiederveranlagt werden (zu einem späteren Zeitpunkt) sondern dass diese sofort wieder veranlagt werden. Gibt dazu auch genügend wissenschaftliche Papers dazu, die dies bestätigen.

Nicht nur Steuerberater, Bank arbeiten zu 100 % rechtskonform, auch wir Steuerzahler, sonst haben wir bald ein Problem und so ein Finanzstrafverfahren ist alles andere als witzig was man so hört. Auf jeden Fall sind Fonds bei ausländischen Brokern ein Graus und alles andere als „steuereinfach“. Jetzt schon lange genug gemacht.

Ich werde schauen, ob es sich im September ausgeht, im Kalender habe ich es mir eingetragen und wäre sicherlich nett.

LikeLike

Hallo Andreas.

Das mit den Vorteilen eines Thesaurierers lese ich immer wieder und wird für einige wenige auch zutreffen. Ein Vorteil kann sein wenn man die Besteuerung in Richtung Pension oder in Zeiten mit geringerer Besteuerung verschieben will. Wenn man von laufend höheren Einnahmen aus Vermögen ausgeht, will man diese Verschiebung eher nicht. Wenn man vom Ertrag seines Ersparten leben will (oder man in Pension ist und eine Steuerverschiebung nichts bringt) hat man mit Thesaurierern nur Probleme. Das Steuerberater und Banken nicht ohne Honorar arbeiten ist auch bekannt. Ich jedenfalls mache meine Steuererklärung selber. Es kann ja sein, daß ich ein besonders nettes Finanzamt habe, aber mir hat ein Beamter bei einer Prüfung erklärt, daß es ihm völlig egal ist ob ich die zu zahlende Summe auch richtig verbucht habe. Solange die Summe stimmt und die Steuer abgeführt wurde kann nichts passieren. Das sofortige reinvestieren mag für Personen die ihre Finanzen nicht im Griff haben ein Vorteil sein, ich sehe es als Vorteil wenn ich selber entscheiden kann in welche Anlagen ich meine Gewinne investiere oder auch, wenn notwendig, Ausschüttungen einfach verbrauchen kann ohne erst Anlagen verkaufen zu müssen.

Aber du hast Recht, es kann nicht schaden nachzusehen ob man einen Meldefond hat. Es kann auch nicht schaden einen ETF ohne oder nur mit geringen Spesen zu kaufen. Die Ordergebühren und die Spesen für Sparpläne erspare ich mir gerne und auch jeder Kauf bei Degiro macht mir mehr Freude (wieder ein paar Euro gespart) als Arbeit.

LikeLike

Wie geschrieben ich beurteile Thesaurierer vs. Ausschütter rein nach dem Gesichtspunkt der Maximierung des Ertrags. Es gibt definitiv auch andere Punkte, so wie bei dir, dass die Maximierung nicht das Ziel ist und ein Ausschütter so die bessere Wahl ist.

Das was dir der Herr vom Finanzamt gesagt hat, kann ich nur bestätigen. Wichtig ist, dass alles drinnen ist. Ob es die richtige Kennzahl ist, ja wäre schön, aber mei.

Ich habe euch beide nur darauf aufmerksam gemacht, dass man sich nicht auf die Reports der ausländischen Broker verlassen darf, sondern die einzige Wahrheit in den Reports der OeKB zu finden ist, abrufbar auf Profitweb.at

LikeLike